关于养老金融业务发展的结论与展望,老年金融模式有哪些方面

关于养老金融业务发展的结论与展望

老年金融模式1有哪些方面。家庭养老,即老年人住在家里,主要由家庭成员的血亲为老年人养老模式提供支持服务。主要在日本、新加坡等以东方文化为基础的国家。这种模式适合不愿离开熟悉环境的老年人,他们的子女有经济能力、闲暇时间、照料精力和照料意愿。2.居住

中国养老金融有发展前景吗

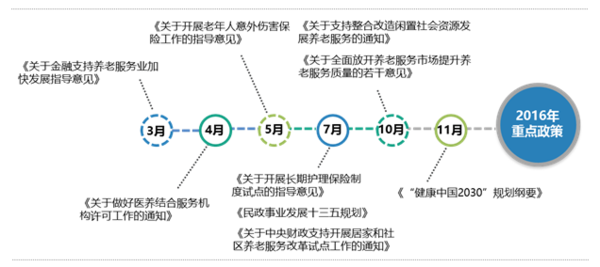

老龄化已经成为中国未来发展过程中不可避免的挑战 另一方面,对于许多金融机构来说,这一挑战也意味着养老金市场的巨大潜力。 目前,中国养老金融业仍处于起步阶段。与美国和经合组织国家相比,这些数字确实有很大差距。这一巨大差距,《加快发展老年金融支持服务指引》(银发[2016年第65号)中国人民银行民政部、银监会、中国证监会和中国保监会《加快发展老年金融支持服务指引》(银发[2016年第65号)是为了贯彻落实党的十八大和十八届三中、四中、五中全会精神。金融固定资产是指金融企业使用一年以上的房屋、建筑物、计算机、机械、运输工具以及其他与生产经营有关的设备、器具和工具。” 单位价值在2000元以上、使用年限在2年以上的不属于生产经营主要设备的项目,也应视为固定资产。 首先改变你的工作,要有明确的目标。如果你有培训机会,你可以支持你持有证书的公司。 否则,不要先离开你的工作...否则,它会引起很大的麻烦。 问:蔡先生在决定参加什么考试之前换了工作。 在你知道你的职业计划之前,你应该先确定你的职业方向,然后核实它。 来自职务q用户:黄先生互联网保险购买决策平台——多保险鱼保险网络是一个保险购买决策平台,提供意外保险、健康保险、医疗保险、人寿保险、大病保险评估、策略、百科全书和问答知识,帮助用户科学购买合适的保险 学习保险知识,选择互联网保险购买决策平台-mubao fish 保险网 问:养老金保险管理,

老年金融模式有哪些方面

老年金融模式1有哪些方面。家庭养老,即老年人住在家里,主要由家庭成员的血亲为老年人养老模式提供支持服务。主要在日本、新加坡等以东方文化为基础的国家。这种模式适合不愿离开熟悉环境的老年人,他们的子女有经济能力、闲暇时间、照料精力和照料意愿。2.居住

中国养老金融有发展前景吗

关于养老金融业务发展的结论与展望范文

本文的目录导航:

[标题]青岛农业商业银行养老金融业务发展战略研究

[第一章]金融业和养老业务理论基础分析

[第二章]商业银行在养老金融业务中的作用分析

[第三章]青岛农业商业银行养老金融业务外部环境分析

[第四章]青岛农业商业银行养老金融业务发展的内部环境分析

[第五章] 基于青岛农业商业银行老年金融业务发展战略的研究

[第六章]浅谈如何控制青岛农业商业银行老年金融业务的发展进程

[第七章]老年金融业务发展的结论与展望

结论和前景

随着中国人口老龄化的加剧,中国养老金制度面临重大挑战,但也是一个重要的发展机遇。一方面,养老金制度的完善将成为决定未来社会和经济发展的重要因素,另一方面,养老金制度的建设将为商业银行提供发展空间空。商业银行作为实现养老服务的载体,养老金融作为商业银行的重要业务组成部分,战略性地把握历史机遇,实现自身发展。鉴于此,青岛农业商业银行分析了其养老金融业务的现状,并在国内外相关理论的指导下,得出以下结论:

首先,随着青岛市老龄人口的增加,老龄人口的可支配收入也在增加。此外,青岛市老年金融业务的发展需求与老年金融业务之间仍存在一定差距,老年产业不完善,这为青岛农业商业银行在该领域的发展提供了机遇。青岛农业商业银行在老年金融业务中的服务仍然以传统方式为主,需要根据市场需求的变化不断升级。

其次,通过对青岛农业商业银行养老金融领域现状的分析,青岛农业商业银行未来发展战略应从产品、服务和养老产业信贷资金支持三个方面入手,包括实施产品多元化战略、加大养老产业信贷资金支持、整合养老金融业务、构建养老金融管理体系。

第三,为确保青岛农业商业银行捐赠金融业务的发展,特制定以下战略实施和控制措施。主要内容包括:重塑青岛农业商业银行企业文化,完善养老金融业务组织结构,加强养老金融业务人力资源建设,加快养老金融业务产品创新,完善养老金融业务考核机制。

鉴于目前的条件,对青岛农业商业银行老年金融业务发展的研究才刚刚起步,这为进一步研究青岛农业商业银行老年金融业务的发展战略乃至其他地区农业商业银行的发展战略提供了一种思路。仍然有许多不足之处。希望在今后的不断研究中,青岛农业商业银行养老金融业务的发展策略能够更加完善和可行。

参考

[1]戴蒙德,宾夕法尼亚州,非洲社会保障分析框架,公共经济学杂志,2012年,第8卷,P275-298

[2]霍尔兹曼,R .,世界银行养老金改革方法,《国际社会保障评论》,第53卷,第1期,2000年,

[3]理查德·吉尔伯特,伊恩·劳埃德·莱文,萨拉·唐尼,《新养老金立法将显著改变美国养老金和爱尔兰共和军投资》,投资合规杂志,2006年401(k)-企业最受欢迎的补充养老保险形式[J】。市场和人口分析。2002年(5):1-2。

[8]杨燕绥。《企业年金的理论与实践》,[。中国北京劳动和社会保障出版社。2013版

[9]郑炳文。中国企业年金危机及其出路[。中国人口科学。2006(6):7-14

[10]阎秋生。企业年金对商业银行的影响及对策[。金融与经济。2014(12):42-43

[11]约翰·杨,郑炳文。杨老金。中国企业年金发展报告[。中国劳动和社会保障出版社,2008年版

[12]丁波巴曙松。商业银行期待企业年金业务破冰[。中国的社会保障。2015(9):1-2

[13]小杨,段锦。商业银行深度干预养老金融的动机与路径研究[。湖南,湖南大学金融统计学院,中央财经大学金融学院,2014年6月,

[14]郭红艳。[特区香港强积金制度研究】。湖北、武汉科技大学。2016年4月

[15]张龙英。香港强积金制度的特点及其对中国内地的启示[J]。内蒙古科技与经济。2016(16):1

[16]张志勇。香港的强积金“半免费旅行”及其对中国内地企业年金制度的影响[。经济研究参考。2013(70):1-2

[17]王吉来。一种新的养老模式——美国住房养老简介[。老年人教育。2015(1):3

[18]方厉安全。李云山。[外资银行养老金业务概述。银行家。2014(18):1-3

[19]陆晓明。美国银行业的养老金业务[。银行家。2014年(1):1-5

[20]张尧。美国养老基金投资管理的经验及启示[。河北金融。2013(3):1-2

[21]胡秋明。郗超。养老基金个人投资期权的理论解释与实践发展[。保险研究。2011(2):3-6

[22]罗益平,刘祥林。养老金个人账户基金投资多元化趋势下商业银行的选择[。西南财经。2012(6):1-3