X 公司的税务风险评估,税务部门在对企业进行风险评估后会做什么?

X 公司的税务风险评估

税务部门将如何处理企业的风险评估?没问题,没处理;如有问题,附加费将收取滞纳金。虚开虚开虚开增值税发票的,应当交验。

税务风险评估异常

让我们从以上三个方面来检查。与前期相比,检查期是突然过高还是过低? 1.税收计算错误 销售卷烟应缴纳消费税178,000 * 56%+7120 * 0.015 = 100,748,000元。从商业企业购买的烟草不能从消费税中扣除。从工业企业购买的烟草可抵扣消费税(4860+2000-4920)* 30% = 582万元。实际应缴纳消费税94,928,000元。政策已经改变了。根据国家税收,税务管理系统中的税务管理人员有六项职责。 第一条宣传贯彻税收法律、法规和各项税收政策,为纳税人提供税收服务,提供税法咨询和税收管理指导;督促纳税人按照国家有关规定按时足额申报纳税,建立健全财务会计制度,加强账簿和凭证管理 第二条1 .首先,税务机关应该熟悉哪些风险点?根据其风险点,如何对您单位的风险点进行财务和税务处理?找出你单位的缺点,并对症下药,这样你就可以了解你的敌人和你自己。 请参照《国家税务总局关于印发〈税收评估管理办法〉的通知》(国税发〔2005〕43号)。首先,税务稽查案件的来源是税收违法行为的来源。指通过收集、分析、判断和处理程序形成的涉嫌偷税(逃税)、退税、骗税、拒缴税、虚开发票等税收违法行为的相关数据、信息和线索。 新税务检查规则第16条规定,案件选择部门应当立案。

税务部门在对企业进行风险评估后会做什么?

税务部门将如何处理企业的风险评估?没问题,没处理;如有问题,附加费将收取滞纳金。虚开虚开虚开增值税发票的,应当交验。

税务风险评估异常

X 公司的税务风险评估范文

本文目录导航:

[摘要/目录]自营外贸企业税收风险防控研究

[第一章]自营出口企业税收风险管理研究简介

[第二章]企业税收风险管理相关基础理论

[3.1-3.2]自营出口企业出口退税基本原则

[3.3]自营出口企业税收风险评估

[4.1-4 自营出口企业税收风险控制对策建议

[结论/参考]自营外贸企业税收风险控制研究结论与参考

第四章案例研究:X公司税务风险评估

第一节十公司税务相关信息

一、公司生产经营的基本情况

X公司成立于2001年,位于萧山临浦镇。它是一家有限责任公司,专业生产物流捆绑运输和起重领域的产品。其产品包括张紧器、运输捆绑带、提升带、托盘叉、手动升降机、手动液压卡车等。公司不仅通过了ISO9001:2008质量管理体系认证,其主要产品也通过了图瓦国际认证机构的测试认证,技术实力雄厚。

该公司的产品在欧美市场有一定的市场份额。出口国是德国、奥地利、比利时、捷克共和国、荷兰、加拿大、波兰、美国等国家,其中德国是主要出口国。

在研发方面,公司也加大了设计和开发新产品的力度。近年来,一批新产品项目相继完成,成果也发生了变化。公司被评为浙江省高新技术企业、科技企业、杭州市成长型优势工业企业、杭州市出口名牌、杭州市专利试点企业、区级企业技术中心等重点支持企业。2013年,公司开始使用用友企业资源计划(UFIDA ERP)管理软件加强信息管理,从而有效地将生产、材料、销售、人力资源、财务等模块联系起来,实现资源共享,有效提高公司的资源利用率。目前,该公司约有300名员工。2017年,公司主营业务收入达到1.49亿元,比上年增长25%。

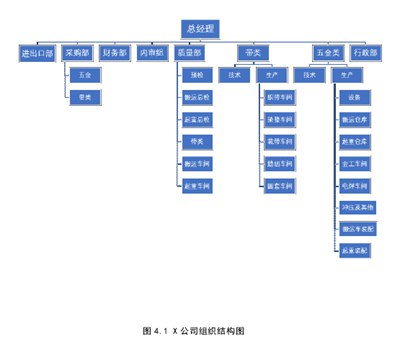

由于管理需要,x公司设立了八个不同的职能部门,由总经理领导。八个职能部门分工明确,相互合作(见下图)。

为了对x公司进行整体财务分析,同时也为了了解公司的整体经营管理状况,为后续的税务风险分析做准备,本文收集了x公司2015-2017年财务报表的主要指标数据,从公司销售费用、营业收入和资产负债率三个方面分析了x公司的生产经营状况,如下表所示。

从表中的数据,很容易看出x公司的整体经营状况良好。接下来,从三个方面对x公司的财务状况进行了分析:第一,就营业收入而言,x公司2016年主营业务收入为1.19814亿元,增长10%,x公司2017年主营业务收入为1.49779亿元,增长25%,表明公司正处于快速发展时期;二是费用方面,2017年销售费用比上年增加162.07万元。相反,行政费用比上年减少136.61万元,主要是由于自动化水平提高和行政费用减少。财政支出比上年减少47.55万元。第三,在资产负债率方面,X公司资产负债率处于稳定状态,近两年资产负债率不到50%。

二.十公司涉税信息

从以上介绍可以看出,x公司是一家生产皮带和中小型起重设备的综合性机械制造公司,集研发、生产和销售于一体。目前,x公司的业务范围仅限于生产皮带和中小型起重设备,不包括应税消费品,因此公司目前涉及的营业税主要是增值税。以下是x公司日常生产经营中涉及的主要税种,包括增值税、城市建设税、教育费、地方教育费附加和企业所得税。纳税详情见下表。

第二节十公司税务风险评估

根据上述自营出口企业税收风险评估方法,现对X公司的整体税收风险、按税种划分的税收风险和出口退税的税收风险进行评估,找出X公司现有的税收风险点。

一、总体税务风险评估

根据X公司2015年至2017年的财务数据,得出总体税务风险分析指标的相关统计数据,如下表所示。

(一)公司经营收入变动率和经营成本变动率的比率分析

2015年:

2017年业务收入变化率=-6.65%0,业务成本变化率=9.72%>0,业务收入变化率与业务成本变化率比值=9.97%/9.72%=102.57%>12017:

营业务收入变动率=25.02%>0,营业务成本变动率=31.10%>0营业务收入变动率与营业务成本变动率配比值=25.02%/31.10%=80.45%0,营业务利润变动率=34.49%

营业务收入变动率=25.02%>0,营业务利润变动率=47.49%0, 销售费用变动率=37.99%>0营业务收入变动率与销售费用变动率配比值=25.02%/37.99%=65.86%0,营业务利润变动率=34.49%>0营业务成本变动率与营业务利润变动率配比值=9.72%/34.49%=28.18%

营业务成本变动率=31.10%>0,营业务利润变动率=47.49%>0营业务成本变动率与营业务利润变动率配比值=31.10%/47.49%=65.49%