FCFF模型评估房地产企业价值的案例分析,有多少种估价方法?哪些是最常用的?请推荐一个...

FCFF模型评估房地产企业价值的案例分析

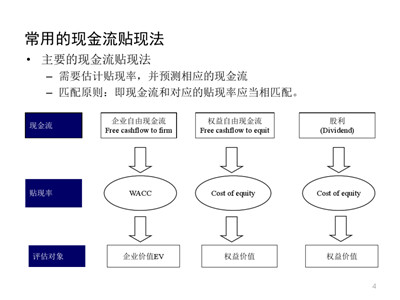

有多少种估价方法?哪些是最常用的?请推荐一个...绝对估价法(贴现法)1。DDM模型(股息贴现模型/股息贴现模型)2。贴现现金流/贴现现金流模型(1) FCFE(股权自由现金流/股权自由现金流模型)模型(2)FCFF模型(自由现金流)

股票价值评估的模型有哪些?分别适用于哪些情况,在...

股票估值分为以下几个模型:1 .DDM模型(股息贴现模型/股息贴现模型)2。DCF/贴现现金流/贴现现金流模型)(1) FCFE(股权自由现金流/股权自由现金流模型)模型(2)FCFF模型(自由现金流),计算起来相对复杂 简单的公式是:公司的自由现金流FCFF = EBIT ×( 1-所得税率)+折旧-资本支出-非现金营运资本的变化和各种财务数据的替代 现金流量估价模型(DCF,discounted AshFlow)(1)现金流量 指流向股东和债权人的总现金流,即税后利润后利率满足再投资需求前的剩余现金流,也称为公司的自由现金流(FCFF,FreeCashFlowtotheFirm) 自由现金流=息税前收益X(l- Institute,首先:FCFE和FCFF最大的区别在于,前者只是公司股权所有者(股东)可以分配的最大自由现金金额,而后者是公司股东和债权人可以分配的最大自由现金金额。 因此,FCFE应扣除现金(即利息费用等)。)分配给FCFF的债权人。 整个模型的原理是:绝对估值法(贴现法)1 .DDM模型(股息贴现模型/股息贴现模型)2。贴现现金流/贴现现金流模型(1) FCFE(股权自由现金流/股权自由现金流模型)模型(2)FCFF模型(自由现金流为)。

有多少种估价方法?哪些是最常用的?请推荐一个...

有多少种估价方法?哪些是最常用的?请推荐一个...绝对估价法(贴现法)1。DDM模型(股息贴现模型/股息贴现模型)2。贴现现金流/贴现现金流模型(1) FCFE(股权自由现金流/股权自由现金流模型)模型(2)FCFF模型(自由现金流)

股票价值评估的模型有哪些?分别适用于哪些情况,在...

FCFF模型评估房地产企业价值的案例分析范文

本文的目录导航:

[标题]房地产企业价值评估中“企业对企业增长”作用的研究

[第1章]导言

[第2章]企业对企业增长对企业价值评估影响的相关理论基础

[第3章]企业对企业增长对房地产企业价值影响的传导路径分析

[第4章]基于模糊综合评判模型的房地产企业价值评估参数修正

[第5章]房地产企业价值评估案例分析

5利用FCFF模型评估房地产企业价值的案例研究

5.1案件背景

BL房地产有限公司于2006年在上海证券交易所上市,正式成为中国第一家国有房地产上市企业。2009年,BL房地产有限公司销售额首次突破500亿元人民币。

随着2010年后中国房地产市场的快速发展,百联房地产有限公司也迅速跻身数千亿大型国有企业之列。截至2017年底,BL房地产有限公司在全国57个大中城市设立了292家子公司,基本实现了全国各省级行政区域的全面覆盖。

BL房地产有限公司坚持“与他人共建美好”的企业理念和以发展商品住宅为主,以发展标志性建筑为辅的发展战略,逐步实现从房地产住宅开发向综合性大型房地产企业的转型。在商品房开发方面,BL房地产有限公司坚持以中高档消费者为主,以低档普通住宅为辅的战略方针,打造了一系列高端住宅产品,赢得了消费者和同行的一致好评。在标志性建筑的开发方面,BL房地产有限公司坚持以北、上海、广州、深圳等一线城市为重点,适时进入省会等二线节点城市的战略方针。在许多一线、二线大城市取得了一定的成功,甚至一度成为标志性房地产企业的“品牌”。

BL房地产有限公司成功的发展战略不仅是因为其精确的布局,也是因为其独特的企业文化。

BL房地产有限公司在产品建设过程中一直倡导文化、历史和艺术的融合,特别是对当地民俗文化的重视。

BL房地产有限公司已有20多年的历史,其在房地产市场的地位几乎不可动摇。

二十多年的发展历史是中国房地产市场发展的最好标志。因此,选择BL房地产有限公司作为案例来代表中国的房地产企业更为合适。

5.2“营地改造增加”前后

运用FCFF模型进行“企业增值”前后价值评估的目的是研究“企业增值”对房地产企业价值评估的影响。评估目标为BL房地产有限公司的全部股权,评估基准日为2017年12月31日。评估过程由两部分组成:第一部分是评估“企业对企业转换”前后2018-2022年BL房地产有限公司的企业价值;第二部分是在“企业对企业”变革前后,对BL房地产有限公司从2022年到永久的经营价值进行评估。

本次评估使用的计算公式如下:

其中,代表企业价值;Rt表示企业在第三年的预期收入;r代表贴现率;t是预测的年度序列号;n是收入的术语;a是永久期的预期平均年收入,(即a是BL房地产有限公司2022年的预期收入)(1)营业收入预测BL房地产有限公司的营业收入预测主要包括两个部分:第一部分是预测2018年至2022年的营业收入,第二部分是预测2022年至永久期的营业收入。根据BL房地产有限公司2014年至2017年的财务数据,可以合理预测2018年至2022年的经营收入。

(1)“营业税增加”后的营业收入预测。BL房地产有限公司的营业收入主要包括房地产销售收入、房地产租赁收入、房地产物业收入及其他营业收入,如下表5-1所示。

通过对中国房地产业现状和发展趋势以及百联房地产有限公司经营现状和未来发展规划的研究分析,做出如下合理预测:

首先,预测房地产销售收入。因为BL房地产有限公司是房地产销售收入的核心来源,所以用算术平均法预测其2018-2022年的销售收入更为合适。经计算,BL房地产有限公司2018年至2022年销售收入平均增长率为4.07%。

第二,预测房地产企业收入。通过研究分析发现,2014年至2017年,BL房地产有限公司的房地产收入将依次增加。因此,预计从2018年到2022年,BL房地产有限公司的房地产业务收入将平均每年增加25亿元人民币。

第三,预测房地产租赁收入。通过计算和分析,我们可以发现房地产租赁收入是BL房地产有限公司经营收入的重要组成部分,2014年至2017年的增减趋势不明显。因此,使用算术平均法预测其2018年至2022年的租金收入更为合适。经计算,从2018年到2022年,BL房地产有限公司的租金收入将以平均0.44%的速度增长。

第四,预测其他房地产业务收入。通过研究和分析发现,其他房地产业务收入在BL房地产有限公司业务收入中所占的比例非常低,因此更适合使用BL房地产有限公司2014-2017年其他业务收入的平均值作为其2018-2022年的其他业务收入。经计算,BL房地产有限公司2018年至2022年的其他业务收入为16.8717亿元。

基于以上分析,我们可以得出BL房地产有限公司2018-2022年“营业税上调”后的预期营业收入,如下表5-2所示。

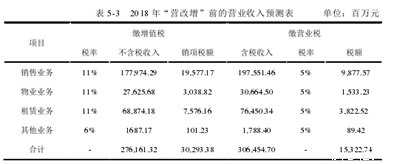

(2)经过计算和分析,可以得到“从经营到增加”前的营业收入预测。BL房地产有限公司2018年“转产增加”前的营业收入见表5-3。

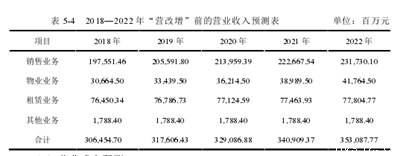

根据2018年的计算方法,可以依次计算BL房地产有限公司2019-2022年“企业对企业增加”前的营业收入,可以汇总BL房地产有限公司2018-2022年“企业对企业增加”前的预期营业收入,如下表5-4所示。

(2)运营成本预测

(1)“企业对企业增长”后的经营成本预测BL房地产有限公司2014-2017年主要经营成本见下表5-5。

首先,预测劳动力成本。通过研究分析发现,2014年至2017年,BL房地产有限公司的劳动力成本将依次增加。因此,可以预测,从2018年到2022年,BL房地产有限公司的劳动力成本将平均每年增加300万元。

第二,预测建筑安装成本。由于建筑安装成本是BL房地产有限公司运营成本中最重要的组成部分,采用算术平均法预测其2018-2022年的建筑安装成本更为合适。经计算,从2018年到2022年,BL房地产有限公司的建筑安装成本将平均增长5.45%。

第三,预测土地成本。通过计算和分析,可以发现土地成本在BL房地产有限公司经营成本中所占比例很高,2014-2017年的增减趋势不明显。因此,用算术平均法预测2018-2022年土地成本更为合适。经计算,2018年至2022年,BL房地产有限公司土地成本平均增长率为3.86%。

第四,预测其他成本。通过研究和分析发现,其他房地产成本在BL房地产有限公司的运营成本中所占的比例非常低,因此更适合使用BL房地产有限公司2014-2017年其他成本的平均值作为其2018-2022年的其他成本。经计算,BL房地产有限公司2018-2022年其他成本为353.9664亿元。

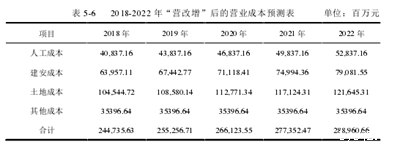

根据以上分析,可以得出“营业税上调”后,BL房地产有限公司2018-2022年的经营成本,如下表5-6所示。

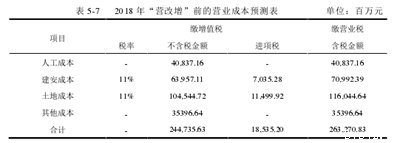

(2)经过计算和分析,可以得到“从经营到增加”前的经营成本预测。BL房地产有限公司2018年“转产增加”前的营业收入见表5-7。

根据2018年的计算方法,可以依次计算2019-2022年“企业对企业增加”前的BL房地产有限公司的经营成本,可以汇总2018-2022年“企业对企业增加”前的BL房地产有限公司的经营成本,如下表5-8所示。

(3)营业税及附加预测①营业税及“营业税增加”后的附加预测可通过计算分析得出。2018年至2022年“营业税上调”后bl房地产有限公司营业税及附加预测详见下表5-9。

(2)经计算,2018年至2022年,BL房地产有限公司的营业税及附加费可在“营业税及附加费”之前取得,如下表5-10所示。

(4)期间费用预测①以“营业税增加”后的期间费用预测为主,管理费用预测为主。

BL房地产有限公司的管理费用主要包括员工工资、固定资产折旧摊销和差旅费。从BL房地产有限公司2014年至2017年的财务报表可以看出,BL房地产有限公司的管理费用分别占营业收入的2.79%、2.94%、2.98%和3.04%。显然,BL房地产有限公司的管理费用约占营业收入的2%-3%,并逐渐增加。因此,可以预测,从2018年到2022年,BL房地产有限公司将产生3%的营业收入。

第二,预测销售费用。

BL房地产有限公司的销售费用主要包括保险费和广告费。从BL房地产有限公司2014年至2017年的财务报表可以看出,BL房地产有限公司的销售费用分别占营业收入的0.34%、0.36%、0.42%和0.43%。显然,BL房地产有限公司的销售费用约占营业收入的0.34%-0.43%,波动不大。因此,可以预测,BL房地产有限公司在2018-2022年将支出其营业收入的0.4%。

第三,预测财务支出。

BL房地产有限公司的财务费用主要包括手续费、利息等。从BL房地产有限公司2014年至2017年的财务报表可以看出,BL房地产有限公司的销售费用分别占营业收入的1.38%、1.40%、1.46%和1.50%。显然,BL房地产有限公司的销售费用约占营业收入的1.38%-1.50%,并依次增加。因此,算术平均法可以用来预测。经计算,BL房地产有限公司2018年至2022年的财务成本为其营业收入的1.44%。

根据以上分析,可以得出“营业税上调”后2018-2022年期间BL房地产有限公司的成本,如下表5-11所示。

(2)“增税增税”之前的费用预测通过研究和分析百联房地产有限公司的财务报表,可以看出,固定资产折旧是百联房地产有限公司期间费用的重要组成部分,但在“增税增税”税制改革实施之前,百联房地产有限公司的固定资产不包括营业税, 因此,要预测BL房地产有限公司在“营业税上调”前的期间费用,首先要对其固定资产进行合理的预测。

根据我国的有关规定和本案例中企业的具体情况,本文所用的房屋建筑类折旧年限为25年,机械设备类折旧年限为10年。根据BL房地产有限公司的财务报表,房屋建筑类别的预计净残值率为5%,年折旧率为2.4%。机械设备预计净残值率为5%,年折旧率为6.8%。

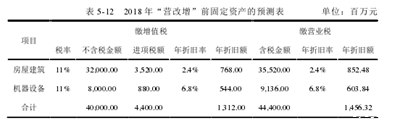

通过对BL房地产有限公司2014-2017年资本支出及其未来发展规划的研究分析,可以预测BL房地产有限公司2018-2022年的资本支出将平均每年增加400万元,其中80%用于购买房屋和建筑,20%用于购买机械设备。经计算,BL房地产有限公司2018年前的固定资产“业务量增加”见表5-12。

基于以上分析,BL房地产有限公司2018年“企业对企业”变更后的固定资产折旧为13.12亿元,而2018年“企业对企业”变更前的固定资产折旧为14.5632亿元。因此,BL房地产有限公司在“企业对企业”变更后的固定资产折旧减少了1.4432亿元。因此,在预测BL房地产有限公司在“企业对企业”变更前的费用时,应增加1.4432亿元。

(5)资产减值损失预测

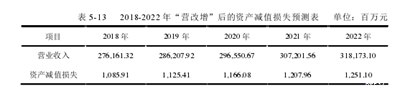

(1)“营业税上调”后的资产减值损失预测

(2)“企业对企业”前的资产减值损失预测不会影响BL房地产有限公司的资产减值损失,因此BL房地产有限公司“企业对企业”前的资产减值损失与“企业对企业”后的资产减值损失一致。

(6)投资收益预测

(1)预测“业务增长”后的投资收益

(2)“业务增长”前的投资收益预测不会影响BL房地产有限公司的投资收益,因此BL房地产有限公司“业务增长”前的投资收益与“业务增长”后的投资收益一致。

(7)净利润预测

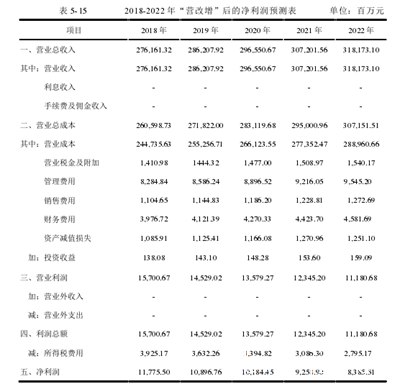

(1)“业务增长”后净利润预测基于以上分析,可以得出2018-2022年“业务增长”后BL房地产有限公司净利润,如下表5-15所示。(本文采用的企业所得税税率为25%)

(2)“企业对企业增长”前的净利润预测根据以上对BL房地产有限公司“企业对企业增长”前的预测和分析,可以得出BL房地产有限公司2018-2022年“企业对企业增长”前的净利润,如下表5-16所示。

(8)折旧和摊销预测

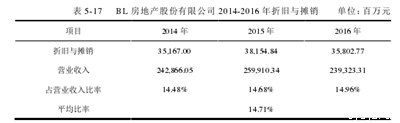

(1)“营业税增加”后的折旧摊销预测根据相关政策法规,可以计算BL房地产有限公司2014-2016年的折旧摊销,如下表5-17所示。

经计算,可以得出2018年至2022年BL房地产有限公司在“转产增加”后的折旧摊销情况,如表5-18所示。

(2)“企业对企业增加”前折旧摊销预测通过以上对BL房地产有限公司“企业对企业增加”前期间费用的分析,可以看出“企业对企业增加”前折旧摊销比“企业对企业增加”后增加1.4432亿元。经计算,可以得出2018年至2022年“转企增业”前BL房地产有限公司的折旧摊销情况,如下表5-19所示。

(9)资本支出预测

(1)“业务增长”后的资本支出预测通过对BL房地产有限公司2014-2017年资本支出及其未来发展规划的研究分析,可以预测BL房地产有限公司2018-2022年的资本支出平均每年增长400万元,其中80%用于购买房屋和建筑,20%用于购买机械设备。

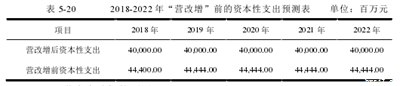

(2)BL房地产有限公司在“营业税增税”前的资本支出预测应包括营业税,因此BL房地产有限公司在“营业税增税”前的资本支出应计入“营业税增税”后的资本支出。经计算,可以得到2018-2022年“从业务转向增加”前BL房地产有限公司的资本支出,如下表5-20所示。

(10)追加营运资金预测

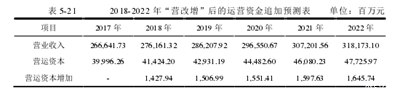

(1)“业务增长”后的新增营运资本预测。从BL房地产有限公司2014年至2017年的财务报表可以看出,BL房地产有限公司的营运资本约占营业收入的15%,如下表5-21所示。

(2)“企业对企业”前的新增营运资本预测不会影响百联地产有限公司的新增营运资本,因此“企业对企业”前的百联地产有限公司新增营运资本将与“企业对企业”后保持一致。

(11)净债务增长预测

(1)“营业税改征”后净债务增长预测

(2)“企业对企业”前的净债务增长预测不会影响BL房地产有限公司的净债务增长,因此BL房地产有限公司“企业对企业”前的净债务增长与“企业对企业”后的净债务增长一致。

(12)股权自由现金流预测

(1)“业务增加”后股权自由现金流预测基于上述对BL房地产有限公司“业务增加”后的现金流预测分析,可以得出BL房地产有限公司2018-2022年“业务增加”后的股权自由现金流。

(2)“企业对企业增长”前股权自由现金流预测基于上述“企业对企业增长”前BL房地产有限公司的现金流预测分析,可以得到BL房地产有限公司2018-2022年“企业对企业增长”前的股权自由现金流,如下表5-24所示。

5.3“业务变化增加”前后案例商业价值评估结果对比分析

5.3.1“增加营业税”前的企业价值

根据以上分析,可以得出2018-2022年“营业税增加”前BL房地产有限公司股权自由现金流的现值,如下表5-25所示。

2022年至2010年,BL房地产有限公司股份的自由现金流现值为:

V = 9,098.69/[11.17%(1+11.17%);5] = 47,971.98(万元)

因此,BL房地产有限公司在2017年12月31日“从经营转为增加”前的企业价值可获得如下:

企业价值= 56,256.04+47,971.98 = 104,228.02(万元)

5.3.2“业务变化增加”后的企业价值

基于以上分析,可以得出2018年至2022年“从业务转向增加”后,BL房地产有限公司股份自由现金流的现值,如下表5-26所示。

BL房地产有限公司2022年至永久股权的自由现金流现值为:V = 17,944.09/[10.59% (1+10.59%)。5]

= 102,434.49(百万)

因此,BL房地产有限公司在2017年12月31日“从经营转为增加”后的企业价值可获得如下:

企业价值= 112,445.50+102,434.49 = 214,879.99(万元)

5.3.3通过比较分析进行差异分析

从BL房地产有限公司在“增商”运动前后的企业价值评估过程中可以得出以下结论:首先,“增商”运动会导致房地产企业的营业收入、营业成本、营业税及附加费、期间费用等各种企业现金流项目不同程度的下降。其中,同期营业收入下降11%,营业成本下降7.6%,营业税金及附加下降36%,费用下降1%。其次,由于营业税和附加费的大幅下降,房地产企业的净利润、股权自由现金流和企业价值大幅上升。

基于以上分析,可以看出,在“企业对企业”变更前的基准日2017年12月31日,BL房地产有限公司的企业价值为1042.28亿元,而在“企业对企业”变更后的基准日2017年12月31日,BL房地产有限公司的企业价值为2148.79亿元。因此,“从业务转向增加”将导致房地产企业价值的增加。