浅谈我国企业物流成本会计核算问题,如何建立物流公司的运输成本(请输入物流会计)

浅谈我国企业物流成本会计核算问题

如何确定物流公司的运输成本(物流会计,请)运费由企业支付,运输费用由企业支付,作为企业员工的人员由企业以工资和差旅费补贴(个人避税)的形式额外支付,因此不需要发票。同时,旅行补贴可以适当提高。在这方面,个人所得税没有明确的限制。

企业物流成本会计核算的研究方法有哪些

工业会计成本计算方法主要分为三类 成本计算的基本方法1。产品法:以成品品种为成本核算对象,建立基本生产成本明细账,收集生产成本,计算产品成本的方法。主要适用于大量单步生产或不划分生产步骤的企业,如发电、自产、物流企业运输成本核算方法和税率表物流企业运输成本核算方法。为了正确核算经营成本,应设置以下成本核算项目:本项目核算海运、河港企业和汽车运输企业在装卸作业中发生的各种费用 借方记录实际发生的间接费用,物流公司成本主要包括运输成本、装卸成本、仓储成本、配送成本等。 物流成本核算是根据企业确定的成本计算对象,通过一系列物流成本的收集和分配,并根据指定的成本项目,采用相应的成本计算方法,计算出每个物流环节成本计算对象的实际总成本和单位成本。 采用会计与统计相结合的方法,社会经济运行过程中的数量为1。直接计入成本,会计分录:借款:主营业务成本信用:现金/银行存款2。如果一个企业想知道利润,就必须结转成本,因为最基本的收入-成本-费用=利润 注:物流的主要业务成本包括:1)海运(包括主要针对中国东方航空公司和中国蟾蜍的附加费) 2)港口起重机费,港口运输费,

如何建立物流公司的运输成本(请输入物流会计)

如何确定物流公司的运输成本(物流会计,请)运费由企业支付,运输费用由企业支付,作为企业员工的人员由企业以工资和差旅费补贴(个人避税)的形式额外支付,因此不需要发票。同时,旅行补贴可以适当提高。在这方面,个人所得税没有明确的限制。

企业物流成本会计核算的研究方法有哪些

浅谈我国企业物流成本会计核算问题范文

摘要:物流成本占企业成本的很大一部分,但也有一定的下降空之间,因此越来越受到企业的重视,理论界从未停止过对其的讨论。近年来,一些西方专家学者成功将作业成本法引入企业物流成本核算,突破了企业成本管理对物流管理发展和变革的瓶颈,扩大了企业利润空范围,进一步提升了企业核心竞争力。

关键词:物流成本;会计;解决方案;

现代物流业将成为新世纪国民经济的支柱产业。物流成本作为可控部分的重要组成部分,潜力巨大。会计学界对于如何计算企业物流成本以满足财务会计的需要,还缺乏理论研究和实践探讨。本文从实际出发,首先论述了企业物流成本核算的重要性,然后对我国企业物流成本核算的有效实现提出了一些建议。

一、企业物流成本核算的现实意义

随着商品经济的发展成熟,一些企业为了获得更多的利润,采取了两种方式来扩大自己的利益。一是利用技术进步减少原材料消耗。这种潜在利润被称为第一利润来源。二是通过技术创新提高企业生产效率。这种潜在利润被称为第二利润源。目前,人们开始考虑第三个利润来源,即物流。物流成本的多少直接关系到企业的利润水平。

(一)是降低企业运营成本的重要手段

企业物流成本核算可以发现企业一些不必要和不合理的物流活动,对这些活动进行判断和费用分析,发现一些浪费企业人力、物力和财力的问题,并加以控制以降低企业成本。也就是说,通过成本核算,企业可以研究企业无效和有效的运作,进而禁止无效的运作,优化企业的活动链,提高企业的生产效率。

(2)提高资源利用效率是现实需要,

企业在计算相关物流成本时,可以通过核算科学合理地安排货物的运输、装卸和储存过程,协调相关部门,使其相互配合,提高资源的有效利用,最大限度地减少企业不必要的资源消耗,提高资源利用效率。也就是说,通过物流成本的核算,所有物流活动都能实现最佳的协调与合作,从而提高效率,增强企业各部门的协调与运作能力。

(3)迫切需要增强企业的内生动力

现代企业物流将生产、流通和销售有机地联系在一起。因此,加强企业物流成本核算可以提高企业的整体效率,促进企业物流活动的转型升级,使经济由粗放型发展向集约型发展转变,从而增强企业竞争力,加快发展方式的转变,增强经济发展的内生动力。

二。中国企业物流成本核算中存在的问题

目前,我国企业物流成本核算与发达国家仍有一定差距。缺乏科学性和合理性使得企业物流成本相对较高。在这种情况下,企业必须通过提高产品价格来保护自身利益,从而影响人们的正常消费。此外,我国并不十分重视企业的物流成本核算。因此,企业物流成本的核算没有权威成熟的机制。它只能对货运量进行粗略统计,不能满足企业对物流成本信息的需求,从而影响成本核算。

(一)该机制不健全

目前,中国物流业正经历着发展的黄金时期和机遇。物流企业正在加大对信息和管理的投资。然而,企业内部物流成本核算机制仍不完善。造成这一问题的主要原因是这些企业没有将物流成本作为单独核算的对象,而是在其他成本核算中分摊物流活动产生的成本,这使得物流信息难以得到充分反映。因此,企业自然不能有效地进行物流成本核算。

(二)不完整的

物流包括一系列物流活动,如生产、采购和销售。为了使物流成本更加科学合理,必须考虑所有的物流活动。然而,一些企业在进行物流成本核算时,通常只计算销售和采购活动中消耗的成本,而忽略了其他物流活动的成本。其他企业只将外部运输、装卸和货物储存的成本计入物流成本,而不包括用自己的车辆运输和储存货物的成本,以及在此过程中产生的燃料成本和维护成本。

(三)不一致的标准

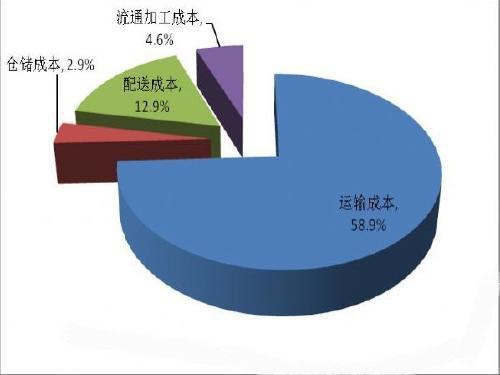

然而,许多企业将运输中受损产品的成本计入非营业费用。而物流包装成本、搬运成本、流通加工成本,往往根据生产环节,分解成相关成本。正是因为企业之间的物流成本差异很大,所以企业之间的物流成本没有统一的口径和固定的标准。因此,比较物流成本没有什么实际意义。

三。加强物流成本核算的对策

企业物流成本包括人工成本、仓储成本、办公费用、运输成本、利息成本、差旅费等。这些项目的大部分支出分散在不同的会计科目中,因此我们不能单独计算和控制物流成本。如果不能全面统计物流信息,就不能有效控制和管理物流成本。

(一)计划在会计科目中增加

物流成本科目的增设需要在不打破原有财务会计框架的基础上,在原有生产成本、制造成本、销售成本、管理成本、财务成本等科目下进行。物流主体需要分为四个子主体,即“企业内部物流成本”、“采购物流成本”、“废弃物物流成本”和“销售物流成本”。所谓企业内部物流成本(logistics cost in enterprise),是指企业从收到原材料到产品入库这段时间内发生的成本。“采购物流成本”是指企业从采购原材料到收到采购原材料的过程中发生的成本;“废弃物物流成本”是指企业在处理生产过程中产生的废弃物时发生的成本;“销售物流成本”(Cost of sales logistics)是指企业在项目中从产品入库到交付给消费者的成本。不同的企业可以根据实际情况设置会计科目。在这种物流成本核算方法下,企业可以使物流成本核算内容更加全面,而且方法简单易行,还可以全面反映物流信息,控制物流成本。

(二)完善会计处理

物流成本会计人员在原始凭证的基础上编制会计凭证时,需要明确划分会计科目,登记相关账户,然后对各种物流成本项目进行分类汇总,计算出企业的实际物流成本。在这种方法下,企业可以有效地对物流成本进行计算和分类,企业管理部门可以清晰地了解综合物流信息,有效地控制企业的物流成本,最大限度地降低企业的物流成本,提高企业的经济效益。

(三)引入

目前,大多数企业在核算物流成本时,不能全面、系统、连贯地反映物流成本,这将降低物流信息的准确性。作业成本法的引入是指对物流成本的生产过程进行分解,然后根据作业进行各种物流成本的分配和收集,从而实现企业物流成本的准确核算,促使企业管理部门获得准确完整的物流会计信息。作业成本法不仅可以实现企业内部物流成本的监督和控制,避免资源浪费,还可以使企业管理者在全面准确反映物流信息的基础上做出更加科学的决策和判断,降低企业物流成本,增强企业核心竞争力。

综上所述,我国目前的企业物流成本核算仍然存在一定的问题。企业应采取积极措施进行改革,重视企业物流成本的控制和管理,降低物流成本,提高资源利用率,增强企业发展的内生动力。

参考:

[1]熊薛梅,彭晓节。对稀土行业会计引入资源流动成本核算的思考[。财务会计月刊,2017,(04): 22-25 (2017-02-14)。[/比尔/] [2]李金娟。《企业物流成本会计问题研究》,[。会计研究,2016,(24) :132。

[3]黄亚禄。[工业企业物流成本会计问题研究。福州大学,2014