某公司税收筹划方案构建结论与参考文献,税收筹划的相关参考文献

某公司税收筹划方案构建结论与参考文献

税收筹划相关参考资料[1]万智宏。加强税收筹划促进企业利益[。公共事业会计,2006,(04)。[2]严双彪。做好税收筹划,实现企业价值最大化[。云南省地方税务局,2006,(06)。[3]张傅颖。《企业税收筹划研究》,[。《企业经济》,2007,(10)。[4]李宝峰。中小企业税收筹划的实践

近年税务筹划方面的参考文献有哪些?

[1]宋夏,《税收筹划》,立信会计出版社出版。[2]郭李梅,中国财税管理体制创新对策研究。金融部门(学术版,2013年。(22)。[3]国家税务总局,《中华人民共和国消费税暂行条例》。1993.12.1。[4]张映红,《企业财务集中核算模式下的税收风险与对策[》,在过去五年中,新的企业所得税规划参考文件欧洲可以在这里找到。哇,首先去百度图书馆,找到这样一个文档的中文版本,然后用适当的翻译把它翻译成英文,或者谷歌在线翻译,然后把英文放在上面,中文放在下面 希望能帮助你。 如果你想找到一个标准的文件格式的文件,你可以通过使用英文文件名称+空格+文件格式在谷歌找到它 第一个是谷歌搜索,[1]王小波。《企业所得税筹划方法分析》,[。情报,2008,(04)。[2]苏哲。新企业所得税法与税收筹划[。《北方经济贸易》,2008,(01)。[3]孙云玲。新企业所得税法实施后的所得税筹划[。税收,2007,(07)。[4]李坤。[企业所得税筹划分析,

税收筹划的相关参考文献

税收筹划相关参考资料[1]万智宏。加强税收筹划促进企业利益[。公共事业会计,2006,(04)。[2]严双彪。做好税收筹划,实现企业价值最大化[。云南省地方税务局,2006,(06)。[3]张傅颖。《企业税收筹划研究》,[。《企业经济》,2007,(10)。[4]李宝峰。中小企业税收筹划的实践

近年税务筹划方面的参考文献有哪些?

某公司税收筹划方案构建结论与参考文献范文

本篇文章目录导航:

【摘要/目录】高新技术公司税收筹划问题研究

【第一章】高新企业税收筹划策略探析绪论

【第二章】高新技术企业税收筹划一般分析

【第三章】A公司概况及纳税现状分析

【第四章】A公司税收筹划方案设计

【第五章】税收筹划后可能存在的风险及防范措施

【结论/参考文献】某公司税收筹划方案构建结论与参考文献

第六章 结论

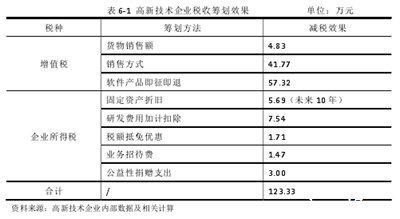

本文通过对 A 公司的实地调研,获取第一手资料,对其基本情况、财务和税务状况运用图表分析法进行了详实分析,指出了 A 公司税负最高的增值税,以及税负仅次于其的企业所得税可能存在较大的筹划空间。在此基础上,结合相关法律法规和 A 公司的实际开展的诸多业务,对企业的货物销售额、销售方式、软件产品即征即退的税收优惠、固定资产折旧、研发费用加计扣除、税额抵免优惠、业务招待费和公益性捐赠等几个方面进行了税收筹划。并力求使这些筹划设计能够真正降低企业的税负,具体筹划方案如表 6-1 所示。根据不同具体适用情况为A 公司选择了相对较优的方案。最后,对本文中高新技术企业进行筹划后可能产生的风险逐一进行了分析论述,如:税收政策发生变化产生的风险,整体筹划活动缺乏综合性带来的风险,财务人员意识和能力缺失引起的风险和缺乏与税务部门的沟通带来的风险等。并从严守法律法规、准确把握政策,树立全局观念、加强筹划综合性,提高财务人员筹划意识和能力,以及加强与税务部门的信息沟通与交流等几个方面提出了应对这些风险的防范措施。

参考[1]蔡畅。税收筹划理论——前沿理论和实证研究[。北京:清华大学出版社,2015:9-11。

[2]蔡畅。《税收筹划论[》。北京:清华大学出版社,2015:5-6。

[3]蔡畅。员工福利支出的税务规划[。会计研究,2012 (5): 53-54。[/比尔/] [4]曹越,刘金,罗腾。《固定资产会计准则与税法差异研究》,[。湖南财经学院学报,2011,(5): 115-119。[/比尔/] [5]岑雯静,王于谦。加速折旧政策对企业所得税的影响——以Xi安航空电力有限公司为例。财经杂志,2015,(16): 74-78。[/比尔/] [6]陈简雍。《企业税收筹划的六种方法》,[。中国总会计师,2013 (7): 70-71。[/比尔/] [7]陆承。高新技术企业生产经营税收筹划研究——以天然气公司为例[。合肥:安徽大学,2016。

[8]重庆税务学会课题组。税收优惠政策对高技术产业的影响分析[。税务研究,2017 (4): 104-106。[/比尔/] [9]崔叶广。中国高新技术产业上市公司无形资产现状研究[。会计研究,2013 (3): 59-64。[/比尔/] [10]丁华英。高技术企业科研经费的会计和税务处理探讨[。金融部门,2016(1)。

[11]傅俊峰。《企业税收征管规划研究》,[。中国高新技术企业,2015 (22): 189-190。

[12]覆盖土地。税收筹划理论研究——多角度视角下的[。北京:中国人民大学出版社,2013:26-29。

[13]郭季红。[固定资产加速折旧所得税政策的改进分析。中国会计新闻,2014-11-21(013)。

[14]黄京华。《企业税收筹划的误区及对策》[。中国总会计师,2015年。

[15]康佳,刘伟。《支持科技创新的税收政策》[。税务研究,2015 (1): 16-20。[/比尔/] [16]朱明。从国际经验看中国对R&D企业所得税优惠政策的完善。税务研究,2017 (12): 35-39。[/比尔/] [17]兰海军。高新技术企业税收筹划的现状及改进措施[。中国高技术企业,2014 (7): 142-143。[/比尔/] [18]梁温韬。税务规划实践[。北京:清华大学出版社,2015:262-265。

[19]刘辉。ZY电力公司企业所得税筹划案例分析[。沈阳:辽宁大学,2014。

[20]刘亚民。如何使企业R&D成本会计管理适应优惠所得税政策[。《现代企业》,2010,(5): 64-65。[/比尔/] [21]刘艳丽。《固定资产折旧与企业所得税税收筹划》,[。管理层,2016,(03): 41。

[22]李萍,刘兴业,孙李贤。《现代企业业务招待费税收风险研究》,[。财税,2015 (8): 28。

[23]李玹雨。广告费用和企业宣传费用的税收筹划——基于财税字〔2012〕48号《[财经》,2015(16),40-43。

[24]李永康。《企业税收筹划的风险及对策研究》,[。管理层,2016 (12): 11-13。[/比尔/] [25]曲湾,冯海红,侯沁江。创新政策评价方法及应用研究:以高新技术企业税收优惠政策为例[。科学研究管理,2017,38 (01) :1-11。

[26]任婷婷,张芳芳。中国高新技术企业现状及其税收筹划研究[。时代金融,2017 (11): 119-120。[/比尔/] [27]石萍,郭杰。科技税收优惠与税收筹划[M]背景:科学出版社,2010:4-7。

[28]唐翔唐腾祥。税务规划[硕士]。北京:中国金融经济出版社,1997:14-17。

[29]唐玉容。《论政府补贴对研发企业所得税的影响》,[。时代金融,2013,(27): 61-62。[/比尔/] [30]唐祥玲。R&D费用会计处理探讨[。《实践与操作》,2014 (6): 198-199。[/比尔/] [31]安静。高技术企业固定资产折旧税收筹划研究[。金融与会计研究,2012 (6): 18-20。[/比尔/] [32]王玉宁。新标准和新税法下固定资产折旧的差异及其对企业的影响[J]。金融论坛,2016 (9): 31-32。[/比尔/] [33]徐莹。如何应对资产损失税前扣除中的税收风险[。注册税务代理,2013 (3): 32-34。[/比尔/] [34]杨英军。内蒙古宝平湾煤制油集团税收筹划研究[。长沙:湖南大学,2016。

[35]杨真。《新固定资产税收政策与老企业快速转型分析》,[。中国税务,2015(01),48-50。

[36]余伟宁。《利用税收优惠政策管理高新技术企业的财务和税收风险研究》,[。企业管理,2018 (4): 181-182。[/比尔/] [37]于文生,税收筹划技术[硕士]。广州:广东经济出版社,2003:3。

[38]张於陵。增值税纳税人财务管理中税收筹划的探讨[。经济展望,2015 (04): 39-41。[/比尔/] [39]赵茂林。高技术企业会计与税收筹划要点[。中国管理信息化,2016(4)。

[40]赵美娜。新政策下固定资产加速折旧对企业影响的研究[会计之友,2015,(06): 55-57。

[41]中国注册会计师协会。税法[。北京:中国经济出版社,2016。

[42]朱方慧。涉及企业招聘和等候费的企业税收[。当代经济,2013 (23): 150-151。

[43]布鲁姆,格里菲斯·R,范若恩,2002。R&D税收抵免有效吗?来自许多国家的证据。1979-1997年。公共经济学杂志,85:1-31。

[44]克里斯托弗·阿姆斯特朗、珍妮弗·布劳恩、大卫·拉克尔。[规划的动机。会计与经济学杂志,2012,53(1):391-411。

[45]门多里奇奥,保利尼,彼得拉。所得税、教育补贴和人力资本投资[。公共经济理论杂志,2014,16(1):24-47。

[46]埃克塞尔·P·J .《企业税务管理的财务报告方面》,[。《管理金融》,2013年。

[47]杰弗里·D,威利·G,莎拉·M .财务内部控制薄弱的决定因素.报告[.会计与经济学杂志,2007(5):17-18。

[48]穆亚迪·马士基。检查公司治理和公司税收管理[。国际金融与银行研究杂志,2014,3(3):47-52。

[49]本尼·盖兹·内莉·埃克斯布雷亚特。贸易一体化和企业所得税差额[。《国际税收与公共财政》,2014,21(2):298–323。

[50]谢赫、纳迪姆·艾哈迈德和库雷希、穆罕默德·阿齐姆。挤出还是挤出:公司所得税对巴基斯坦企业资本结构选择的影响[。应用金融经济学,2014,24(19): 1249-1260。

返回本篇文章目录导航↑