探究关联交易审计人思路与建议,截止日期后发生的关联交易是否应在提交审计报告前披露

探究关联交易审计人思路与建议

审计期后发生的关联交易应当在提交审计报告前披露。后期事项应根据审计完成日期确定。后期事项是指资产负债表日和审计报告日之间发生的事项以及审计报告日之后发现的事实。资产负债表日后的调整如果此类后期事件的金额很大,应要求被审计实体调整当前财务报表和相关账户金额

注册会计师在对关联交易进行审计时应当对哪些事项...

在关联交易审计中,重点应放在关联交易的本质上,即关联交易对财务状况和经营成果的影响 如果发现异常现象,应进行深入检查,特别注意以下情况:1 .购销价格异常,售后短时间内再采购,低价销售给不需要处理的中间企业,长期拖欠货款,拖欠货款和信贷。这个范围不是很清楚,例如,中介机构、银行和与交易相关的担保人都被计算在内。 您是否向相关方购买了这部分在建建筑材料?如果是,它应该是在建工程和应付账款的总额 应付账款的金额直接包括进项税,就像购买商品和接受劳务所支付的现金一样。 互联网保险购买决策平台-多保险鱼类保险网络是一个保险购买决策平台,提供意外保险、健康保险、医疗保险、人寿保险、大病保险评估、介绍、百科全书和问答知识,帮助用户科学购买合适的保险 学习保险知识,选择互联网保险购买决策平台-mubao fish 保险网 问保险在《会计准则第5号解释(征求意见稿)》出台前,如果同一控制下的企业合并,合并报表应追溯到以前,因此双方的交易相互抵销,无需披露。不在同一控制之下的人以前不是关联方,因此不要求披露。 《会计准则解释第5号(征求意见稿)》发布后,同一控制下的企业、

截止日期后发生的关联交易是否应在提交审计报告前披露

审计期后发生的关联交易应当在提交审计报告前披露。后期事项应根据审计完成日期确定。后期事项是指资产负债表日和审计报告日之间发生的事项以及审计报告日之后发现的事实。资产负债表日后的调整如果此类后期事件的金额很大,应要求被审计实体调整当前财务报表和相关账户金额

注册会计师在对关联交易进行审计时应当对哪些事项...

探究关联交易审计人思路与建议范文

摘要:随着经济和社会的发展,企业通过并购、重组等资本运营后,集团公司层出不穷。随之而来的关联交易越来越大和复杂,给企业带来不利影响。因此,关联交易的审计变得越来越重要。摘要:主要阐述了关联交易和关联交易类型的基本概念,在分析关联交易特征的基础上,介绍了关联交易审计的关键问题,以期为关联交易审计提供思路和建议。

关键词:关联交易;关联方;审计;

一、导言

在市场经济发展的过程中,企业间的并购现象日益增多。在这种情况下,关联交易现象日益增多。企业可以通过关联交易调整利润和操纵交易价格,这破坏了收益成本比原则,直接或间接影响公司财务报表和投资者投资决策的准确性。在审计过程中,注册会计师需要区分关联交易和一般市场交易,否则审计容易出错,陷入相关审计陷阱。因此,关联交易审计是注册会计师审计过程中的一个关键问题。

二。关联交易概述

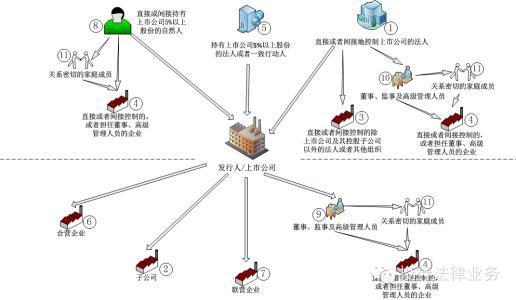

关联交易是企业与关联方之间的交易,企业与关联方之间的资产、服务和担保转让都属于关联交易的范畴。常见的交易方式包括:关联方之间买卖产品和其他资产;提供商业服务和资产租赁;关联方之间的委托贷款和担保。

三。关联交易审计的特点

(一)审计风险较高

审计风险分为固有风险、控制风险和检查风险。关联交易审计风险如下:第一,就内在风险而言,目前我国上市公司普遍缺乏完善的关联交易控制体系和约束机制。相关法律法规只要求披露,暂时没有其他规定。从系统角度来看,关联方审计的内在风险相对较高。在风险控制方面,关联交易存在人为调整价格、不遵循市场惯例、交易相对失控等问题,增加了控制风险。在检查风险方面,由于上市公司规模相对较大,交易相对复杂,交易种类繁多,审计人员的审计工作带来了巨大的挑战。大量数据增加了获取证据的难度,检查风险也相应增加。

(二)审计困难

关联方交易增加了审计难度,可以从以下几个方面进行分析:一方面,关联方的定义不明确,信息不完整,存在隐藏关联方行为的现象;另一方面,异常关联交易使审计更加困难。此外,关联交易披露不充分或隐瞒关联交易导致关联交易审计困难。

(三)审计是连续的

在关联交易的主要项目中,审计报告的披露要求是买卖、租赁、委托贷款等两年前后的比较。由于涉及审计师变更,上市公司在连续几年的审计工作中更换审计师时,新审计师应保持本期关联交易审计证据的获取与前期一致,当然包括持续获取新的审计证据和有效获取关联交易审计证据。

四。关联交易审计要点

(一)关联方识别

在关联交易审计中,首要任务是统计关联关系。只有有效做好关联交易统计工作,才能为关联交易审计提供有效的切入点。审计人员应全面了解被审计单位的经营和组织情况,并根据被审计单位的实际情况,具体实施以下审计程序,检查关联方及关联方交易。

首先,我们要查阅公司历年的审计报告,对审计报告中披露的关联交易进行充分的统计。此外,我们应该给前任审计师写信,以寻求前任审计师的关联方统计细节。其次,检查主要投资者、董事、监事、高级管理人员、主要股东及其直系亲属是否与被审计单位发生关联交易,同时检查被审计单位的主要投资或债务重组业务,进一步统计新的关联人名单。

(2)关联交易的识别

关联交易的核心判断要素是风险和回报的转移。由于被审计单位故意隐瞒关联方,审计人员应对这一现象实施特殊审计程序。首先,有必要查阅股东大会和董事会的会议记录,初步了解关联交易。其次,以访谈的形式向财务和业务部门的主要人员询问重大交易。同时,进一步了解被审计单位的主要客户、供应商等信息;最后,检查公司的会计记录,重点关注重大和异常利润率交易。

(三)测试被审计关联方内部控制制度的有效性

有效性测试程序首先需要了解被审计单位关联交易的内部控制制度,并对收集到的关联交易进行抽样检查,包括会计凭证及其附件、合同、发票等直接证据;其次,检查监事会高级管理层提供的交易数据,进一步确认关联交易的完整性和定价合理性;最后,根据被审计单位提供的证据,评估关联方的内部控制制度是否有效,如果有效,则减少实质性测试的次数。

(四)被审计单位关联交易的实质性测试

关联交易的实质性测试主要是根据市场价格判断所选关联交易是否进行,检查是否有合同、发票等原始数据,并证明其真实性、完整性和合法性;其次,鉴于关联方担保和抵押协议,有必要进行清查,检查担保物和质押物是否确实存在。最后,有必要检查被审计单位的财务报表附注是否充分披露了关联交易,是否存在任何隐藏的关联方或虚假披露的关联交易。

[/s2/]五.[概述/s2/]

随着企业集团化的发展,关联交易变得越来越大和复杂。各国会计准则相继发布了对关联交易的审计要求。这些审计要求对注册会计师审计关联交易起到了指导作用。随着审计准则和审计技术的更新和升级,我相信它能够更有效地对关联交易进行审计,一定会有助于确保上市公司充分真实地反映企业的财务状况,从而促进社会经济的稳定发展。

参考

[1]王丽娟,耿文怡。关联交易与审计费用:基于首席执行官审计背景的调节作用[。财经杂志,2018 (08) :149-156。

[2]黄辉。上市公司关联交易审计风险的成因及防范[。会计通讯,2009 (27) :149-151+1。

[3]赵振之,黄静。关联关系和关联交易审计[J】。财经杂志,2012 (20) :54-56。

[4]宋夏云,曾丹丹。关联交易审计风险控制措施研究[。中国注册会计师,2017 (05) :80-84。