基于BOT模式下探究特许经营权价值评估方法,国家规定的BOT项目特许经营的最长期限是什么

基于BOT模式下探究特许经营权价值评估方法

国家规定的BOT项目特许经营的最长期限是什么时候?《市政公用事业特许经营管理办法》第十二条规定:“特许经营期限根据行业特点、规模和经营方式等因素确定,不得超过30年。”延伸数据:管理办法:第一条为加快市政公用事业市场化,规范市政公用事业特许经营活动,加强市场监管

请问BOT模式下的高速公路有哪些特许经营权?

我可以知道在BOT模式下高速公路有哪些特许经营权吗?我已经知道的是:1)收取通行费的权利;2)加油站特许经营;3)广告经营权,除了这三项还有什么?,我已经知道的是:1)过马路。《市政公用事业特许经营管理办法》第十二条规定:“特许经营期限根据行业特点、规模和经营方式等因素确定,最长不得超过30年。” “如皋港污水处理厂使用的废水将在《废水综合排放标准》(GB8978-1996)表4中的一级标准实施后排入长江。BOT特许经营将持续20年

国家规定的BOT项目特许经营的最长期限是什么

国家规定的BOT项目特许经营的最长期限是什么时候?《市政公用事业特许经营管理办法》第十二条规定:“特许经营期限根据行业特点、规模和经营方式等因素确定,不得超过30年。”延伸数据:管理办法:第一条为加快市政公用事业市场化,规范市政公用事业特许经营活动,加强市场监管

请问BOT模式下的高速公路有哪些特许经营权?

基于BOT模式下探究特许经营权价值评估方法范文

点击查看其他>>资产评估硕士论文(精选6篇)

资产评估硕士论文第二部分:探索基于BOT模式的特许经营权评估方法

本文的目录导航:

[标题]基于BOT模式探索特许经营价值评估方法

[第1章]基于BOT模式探索特许经营价值评估方法介绍

[第2章] BOT模式特许经营价值评估相关理论概述

[第3章] BOT模式特许经营价值评估模型

[第4章]BOT模式特许经营价值评估案例分析

[第5章]基于BOT模式探索特许经营价值评估方法的结论和参考

[概要/S2/]

近年来,由于居民生活水平的逐步提高,市民对公共基础设施的需求越来越高。过去,中国的基础设施建设主要由政府垄断管理,这给政府带来了更大的财政压力。为了缓解目前的状况,我国政府引用了特许经营机制,即公私伙伴关系。BOT模式是典型的融资模式之一,即“建设-运营-转让”。与许多发达国家相比,我国引入BOT模式的时间较短,但近年来发展迅速。BOT模式具有投资周期长、风险高的特点,这使得许多投资者持观望和怀疑的态度。因此,如何准确评估BOT模式下特许经营权的价值成为我国基础设施建设的重要问题之一。

本文通过收集大量文献和学习评估知识,对BOT模式下特许经营权的评估方法进行了简要研究。本文首先对BOT模式下的融资、特许经营价值和特许经营进行了理论分析,最终发现BOT模式下的特许经营作为一种无形资产,具有一定的期权特征。其次,通过对期权理论和传统的三种评估方法的分析,笔者发现大多数无形资产都适合采用收益法进行评估,但是在BOT模式下很难确定特许经营周期长、贴现率等相关系数,收益法也不能反映特许经营高风险带来的价值。因此,在传统收益现值法下附加期权特征可以使估值结果更加符合实际。最后,结合模糊数学理论、实物期权方法和收益现值法构建了BOT模式下的特许经营评价模型,并通过案例分析,分析表明该模型能够更准确地评价BOT模式下的特许经营,具有一定的理论和现实意义。

:bot模式;特许经营权的价值;实物期权;评估程序

摘要

近年来,随着中国的快速发展和人民生活水平的不断提高,公民对公共基础设施的需求也逐渐增加。过去,中国的基础设施建设是由政府垄断主导和经营的。这导致政府承受了更大的财政压力。为了缓解目前的状况,中国政府引用了特许经营机制,即公私合作模式,而BOT模式就是其中之一。典型的融资模式是“建设-运营-转移”。与许多发达国家相比,我国引入BOT模式的时间相对较短,但近年来发展迅速。BOT模式具有投资周期长、风险高的特点。这导致许多投资者采取观望态度。因此,如何准确评估BOT模式下特许经营权的价值已成为我国基础设施建设中最重要的问题之一。

作者通过收集大量文献和学习评估知识,对BOT模式下特许经营权的评估方法进行了简要研究和改进。首先,从理论上分析了BOT模式下的融资、特许经营权评估和特许经营权,最后发现BOT模式下的特许经营权是一种无形资产,具有一定的期权特征;其次,作者通过了选项。通过对三种主要评估方法的理论和传统分析,可以发现大部分无形资产都适用于收益法评估,但BOT模式下特许经营期较长,折现系数和其他相关系数的确定非常困难,收益法不能依赖特许经营权高风险带来的价值,加上传统收益现值法下的期权特征,可以使评估结果更加真实,评估结果更加准确。最后,通过模糊数学理论、实物期权和收益现值的结合,构建了BOT模式下特许经营权的估价模型,并辅以案例分析。结果表明,该模型能够更准确地管理特许经营者BOT模式。它具有理论和实践意义。

关键词:BOT模式;特许经营价值;实物期权;评价法

目录

第一章导言

1.1研究背景和意义

1.1.1研究背景

1.1.2研究意义

1.2国内外研究综述[/BR/]1 . 2 . 1 BOT模式下特许经营价值评估研究现状

1.2.2特许经营价值评估研究现状[/BR/]1 . 2 . 3 BOT模式下特许经营价值评估研究现状

1.3研究思路和方法

1.3.1研究思路

1.3.2研究方法

1.4本文的创新点和不足之处

第二章BOT模式特许经营权评估相关理论概述

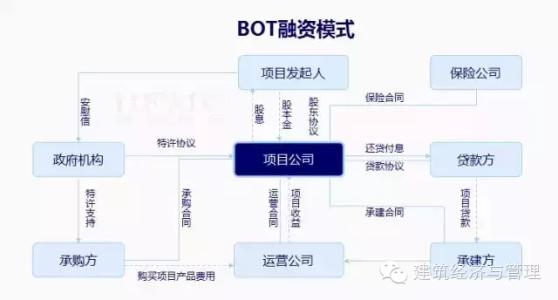

2.1 BOT融资模式[/BR/]2 . 1 . 1 BOT融资的含义[/BR/]2 . 1 . 2 BOT融资模式的特点

2.2特许经营

2.2.1特许经营的概念和特征

2.2.2特许经营价值评估方法

2.3 BOT模式下特许经营的特点[/比尔/]2.4 BOT模式下特许经营估价方法的分析与选择[/比尔/]2.4.1传统估价方法对BOT模式下特许经营估价的分析[/比尔/]2 . 4 . 2 BOT模式下特许经营估价方法的选择

第三章BOT模式下特许经营估价模型[/BR/]3.1 BOT模式下特许经营估价模型的建立[/BR/]3.2[/BR/]3.3 BOT模式下特许经营估价模型应用注意事项

第四章评价案例分析 [/BR/]案例4.1背景

4.1.1湖南永州垃圾焚烧发电特许经营项目简介/br/]4.1.2湖南[永州垃圾焚烧发电项目信息数据/br/]4.2案例[评价流程/br/]4.3评价结果分析

结论和前景

参考[/s2/]