保理发票审核的主要要求和注意事项,商业保理开什么样的发票

保理发票审核的主要要求和注意事项

商业保理中开具的发票取决于保理公司的类型。普通纳税人的保理公司可以开具增值税发票(既可以开具专用发票,也可以开具普通发票)。小规模纳税人不能开具增值税发票,但只能开具地方税务发票。

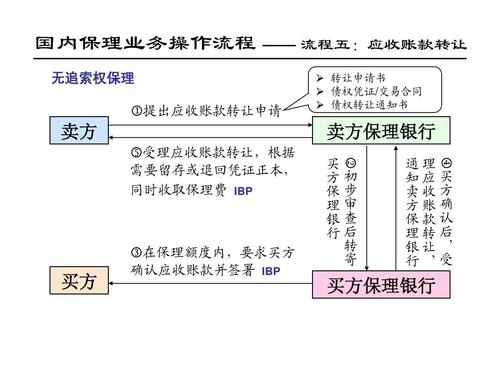

国内保理业务跟国内发票融资业务的区别

(1)是否需要合同和发票国内保理业务:卖方(国内供应商)将与买方(债务人)签订的销售合同产生的应收账款转让给保理商,保理商提供贸易融资、销售子账户管理、应收账款催收、信用风险控制、坏账担保等综合金融服务。 在中国,增值税发票也是发票的一种。具有增值税一般纳税人资格的企业可以向国家主管税务机关申请领取和购买增值税发票,并通过防伪税控系统开具。 具有增值税一般纳税人资格的企业可以用增值税发票抵扣增值税 专用发票,“增值税专用发票”简称 销售应支付的会计处理;追索权保理业务;追索权保理相当于向银行质押应收账款以获得融资。 银行有追索权,因此企业没有转移相应的风险。 转让时借款:银行存款(根据实际收到的金额)财务费用(根据办理保理业务时支付的手续费)贷款:卖方、供应商或出口商等短期贷款将与买方(债务人)签订的货物销售或服务合同产生的当前或未来应收账款转移给保理商,保理商为保理商提供贸易融资、销售子账户管理、应收账款催收、信用风险控制和坏账担保等至少两项服务。 由于选择在当月1日生效,而不是下个月1日,所以当月最后一天获得的增值税专用发票当然可以扣除。

商业保理开什么样的发票

商业保理中开具的发票取决于保理公司的类型。普通纳税人的保理公司可以开具增值税发票(既可以开具专用发票,也可以开具普通发票)。小规模纳税人不能开具增值税发票,但只能开具地方税务发票。

国内保理业务跟国内发票融资业务的区别

保理发票审核的主要要求和注意事项范文

在国内保理业务中需要审查的文件中,贸易合同、发票和装运单据都是反映贸易真实性的重要文件。其中,发票审核主要有以下要求和注意事项。

首先,审计发票必须满足国内保理的基本要求。首先,根据授信审批和调查意见,提供相应的发票复印件。如果通知方式为“应收账款转让通知”和发票原件,或者通知和发票一张一张地发送,并加盖转让字样,则应提醒处理单位在发送前检查发票原件和加盖转让字样是否真实和符合要求。二是审核发票联时,根据民生银行内部规定,联上企业公章,检查相关转账文字是否正确(如有必要)。第三,发票上的采购单位和销售单位必须是合同/订单上的买方和卖方。第四,发票开具日期应与合同一致,发票或所附销售清单上的货物、数量和单价应与合同/订单/装运单据中的描述一致。第五是通过税务局网站或企业税控系统查询发票实际是由销售单位购买还是开具,状态是否正常使用(有些地区的税务查询可以提供发票金额、发票日期等更详细的信息。),并提供相应的证明文件。

其次,我们还应该注意发票本身的相关要求。发票分为税控发票和非税控发票,其中税控发票包括增值税专用发票(以下简称专用发票)、普通增值税发票(以下简称普通发票)、电子普通增值税发票和机动车销售统一发票。非税控发票主要包括普通机器生成发票、普通定额发票和命名发票。专用发票不仅是纳税人经济活动中重要的商业凭证,也是记录销售税和购买税的扣税凭证。专用发票编码为10位,发票号为8位,基本顺序为三位:发票形式,即收款人作为付款或收款的原始凭证。扣除表是买方计算进项税的证明。簿记关联是卖方计算销售额和税额的主要依据。专用发票的行政印章应放在表格顶部的中央。专用发票反映不含税的价格,该价格与价格分开填写。普通机发票分为国税(XX省国家税务局普通机发票)和地税。其中,国税的一般机器生成发票也是增值税发票。普通发票的发票号是8位数字。如果资源不足,设计时应设置分类代码9、10、11和12位中的一位(总共12位)作为批次代码。分类代码和发票编号统一在发票的右上角。第一行是分类代码,第二行是发票号。普通发票基本上一式三份,第一份以存根联,第二份以发票联,第三份以记账联。普通发票反映的是含税价格,不与价格分开。税务机关根据发票管理的需要,可以按照国务院税务主管部门的规定,委托其他单位代为开具发票。但是,应当指出,只能由主管税务机关代表其管辖范围内的增值税纳税人开具专用发票。其他单位和个人不得开具专用发票。增值税纳税人应当在专用发票的备注栏加盖自己的财务专用章或者发票专用章。代开发票统一使用专用发票一式六份,其中第五份由发票开具岗位留存,第六份移交税务征收岗位。此外,具有抵扣功能的普通发票和属于免税范围的普通发票,不得委托税务机关以外的单位开具。如果属于免税范围,普通发票的正面应标明“免税”字样。

最后,注意发票专用章和发票监制章是否符合要求。发票表和扣除表必须有发票专用章。除国家税务总局或省、自治区、直辖市税务局和省、自治区、直辖市地方税务局根据各自职责批准外,发票应加印全国统一的发票监制印章。但是,国有金融、保险、邮电、铁路、民航、公路、水运单位出具的专业发票,经国家税务总局或省、自治区、直辖市人民政府批准,可以由国务院有关主管部门管理,不加印发票监制印章。但是,上述单位承包或出租给非国有单位和个人经营,或者采用国有和私营形式时,所使用的专用发票以及上述单位的其他发票,应当加盖发票监制印章,纳入税务机关统一管理的发票范围。

在日常发票审核中,也要加强对交易合理性的考虑,把握实质性风险,结合实际业务情况和行业惯例处理问题。