分析家庭理财发展现状及理财对策,家庭财务管理中的问题分析?

分析家庭理财发展现状及理财对策

家庭财务管理中的问题分析?1、对现状的认识:财务意识逐渐增强,但财务管理盲目,无法区分自己的需求和能够承受的风险,跟随趋势的现象严重;与此同时,他们对自己认购的金融产品知之甚少,甚至在亏损时引发许多争议。家庭财务管理或个人财务管理应结合实际情况进行配置,否则过于保守

近几年家庭理财的发展趋势

一、投资愿景:国内到海外 最近,中国股市的动荡和房地产泡沫导致投资者重新审视市场,改变他们的投资态度。 因此,我们不妨把目光转向海外,在国内外都这样做。 二.整合模式:在线与在线相结合 网上理财有时很流行的网络理财产品,就像钱翔的供应链财务管理一样。财务管理主要包括两个方面:储蓄和风险资本 1.储蓄 包括活期存款、定期存款、7天存款、购买国债等。 其中,国债收益率最高,持续时间越长,收益越多。 我们可以考虑购买一些国债和定期存款作为长期投资和基本生活保障。 2.风险资本 包括实物投资和金融、财务管理、基金、保险、存款、股票 这些事情的任何计划都不如你自己的好 存款是最安全的,你永远不会失去本金。保险是一个小赌注加上一个小骗局,你不能赢也不能输。 股票基金是大赌注和大骗局。你信不信 但是如果你没有太多的钱想烧掉它,你还是不想玩它。你不能全弹。普通家庭应该如何理财?事实上,家庭财务管理从几个主要内容开始:确定财务管理目标,增加收入和减少支出,制定预算计划,量力而行,量入为出,合理消费,掌握一些财务管理技巧。 一、明确家庭理财目标每个家庭应根据自身经济状况制定短期、中期和长期计划。虽然每个家庭的收入情况不同,但总的来说,可以遵循4321财务管理规则,这是一种科学的投资和财务管理方法,可以控制家庭的月收入。 具体分配方式是:*40%投资创造财富:例如,可以定期选择股票、外汇、基金等收益率较高的资产或开放式基金进行固定投资,每月由外交部审批。

家庭财务管理中的问题分析?

家庭财务管理中的问题分析?1、对现状的认识:财务意识逐渐增强,但财务管理盲目,无法区分自己的需求和能够承受的风险,跟随趋势的现象严重;与此同时,他们对自己认购的金融产品知之甚少,甚至在亏损时引发许多争议。家庭财务管理或个人财务管理应结合实际情况进行配置,否则过于保守

近几年家庭理财的发展趋势

分析家庭理财发展现状及理财对策范文

摘要:在互联网的背景下,家庭理财的方式越来越多。如何做好家庭财务管理是新时期确保家庭财富传承的重要课题。摘要:梳理了我国家庭财务管理的历史演变,分析了家庭财务管理的发展现状,并提出了相应的策略,以促进我国科学合理的家庭财务管理。

关键词:家庭金融投资;手段;现状;战略;

一般来说,家庭财务管理是指家庭内部的资金管理。它是指家庭成员通过相应的财务管理方法,综合运用各种财务管理方法,科学合理地规划和管理家庭财产,最终达到一定预期经济目标的行为。在经济和互联网飞速发展的背景下,家庭剩余资金已经成为社会发展的常态。如何做好互联网背景下的家庭财务管理,是新时期家庭财务管理发展的重要方向。然而,在财务管理风险的背景下,如何将鸡蛋放在不同的篮子里,已经成为家庭财务管理的关键研究方向。

1中国家庭理财的历史演变

在原始部落时代,马匹、食物和人口的数量是衡量财产的重要标准。到那时,人们的财务管理就不会担心明天的风险了。唯一能做的就是做好“原始资本积累”,依靠扩大原始部落的力量来规避部落合并的风险,实现部落经济发展的目的。进入农业社会后,土地资源已成为重要的投资载体和财产表现形式。由于农业社会的法律制度不够健全,许多农业土地资源掌握在地主手中。如何依靠手中的合同扩大财产收入,已经成为一种重要的财务管理方法。随着丝绸之路的发展,易货贸易已经成为增加财产价值的重要手段,并初步形成了财产交易的重要手段和财务管理模式。然而,由于等价的商品交换,现实生活中的财务管理模式并没有发展到[1】。随着市场需求的变化,商品的价值也会随之变化,增值功能不受人为因素的控制。从农业社会向工业社会的转变也推动了金融革命,交易载体日益丰富。除了近年来互联网金融的快速发展之外,家庭投资和财务管理方式也呈现出多元化发展。其主要表现是各种财务管理方法,如储蓄、国债、股票、基金、保险、期货、房地产、房地产(黄金、邮票、艺术品等)。)是并行的,并逐渐从传统的投资和财务管理方式转向网络化,实现了互联网财务和传统财务管理的并行局面。

2新形势下中国家庭投融资现状

2.1持有的财务管理类型相对单一

受传统思维的影响,除正常消费外,家庭理财使用相对单一的理财产品,主要是银行储蓄。在中国传统观念的影响下,储蓄和财富管理积累了生活中的剩余财富,保持了传统的节俭美德,并将积累的财富传给下一代。然而,这种理财观念和消费行为严重阻碍了经济发展,延缓了生活消费。重要的是,储蓄的财务管理方法不是保存和增加财产价值的最有效方法[2】。换句话说,投资房地产也是家庭理财的重要方式。不可否认,目前许多家庭通过投资房地产获得了巨额利润,但从长远来看,将所有家庭财产投资于房地产会带来巨大风险。

2.2缺乏系统的财务管理理念

家庭财务管理观念在实际财务管理过程中缺乏科学性,综合财务管理观念薄弱。这主要体现在居民相对沉重的投资心理上。许多普通人喜欢高风险因素的股票,在股票市场上无法很好地控制自己的心态。许多散户投资者经常陷入股票投资的极限泥沼,但面对这种情况,仍有许多人愿意陷入其中。此外,轻视家庭保险是新时期家庭理财的重要表现。许多家庭对家庭保险没有很好的理解。他们认为保险是一种消费行为,没有实际的财务管理意义。他们没有充分考虑到一旦灾难发生,终身财产储蓄将会消失。这种情况在现实生活中很常见。

2.3互联网财务管理使用较少

与传统财务管理相比,网络财务既有风险又有优势。目前,在家庭财务管理中,许多家庭没有有效地使用互联网。许多家庭注重传统的财务管理方法,忽视了网络财务管理的普遍性、对比性和及时性。这种方法极大地影响了投资信息的准确性,降低了家庭投资和财务管理的灵活性。

3新时期促进家庭金融投资的战略

3.1树立投资和财务管理的总体理念

投资和财务管理的最终目标是保持和增加货币价值。在投资和财务管理中,人们注意不要孤注一掷。因此,建议我们在家庭投资中要重视整体观念。只有从深层次上关注财务管理的整体理念,才能从根本上改变传统的储蓄和财务管理方式,更好地实现货币的保值增值。一方面,要实现投资和财务管理的科学发展,必须改变传统的单一、投机的财务管理观念。另一方面,要转变现实财务管理方式,注重网络财务管理与现实财务管理的结合,共同推进家庭财务管理的有机结合,确保投资和财务管理的长期发展。

3.2强调多元化的财务管理方法

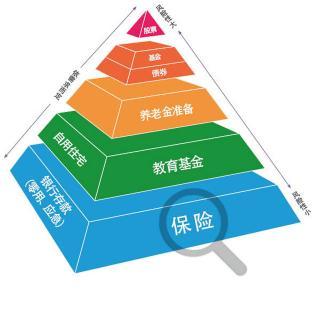

财务管理方法的多元化是降低财务管理风险、确保财务回报的重要保证。多元化的财务管理可以有效提高财产安全系数。一般来说,理财储蓄是家庭理财的重要方式。这也是每个家庭应该做的事情,也是家庭应对重大风险的准备基金。高收益财务管理(股票、基金、期货等)。)是根据家庭组成和家庭财务经理的偏好制定的财务管理理念和战略计划,是家庭拥有相对充裕的可支配资金时的财务管理方法[3】。保险财务管理也是一种重要的财务管理方法,尤其是人寿保险和财产保险,可以降低家庭承担的风险。集中理财法根据理财经理本人家庭的实际经济状况调整组合,实现家庭资金保值增值方法的优化。建议家庭资金分配采用“3421”法,家庭资金收入的30%用于日常消费,40%用于储蓄和理财,20%用于风险系数和收入较大的理财,10%用于转移理财风险。

3.3加强互联网财务管理

随着互联网的发展,网络财务已经成为财务管理的重要方式。加强互联网金融在家庭中的应用,可以有效提高家庭财务收入。例如,支付宝用于管理家庭的日常开支,余额宝的计息方法也是家庭财务管理和经营理念的重要体现。利用网络金融,重要的是利用网络金融产品的多样性。金融家可以通过横向比较和纵向比较,把握金融趋势,进行合理分析,降低金融风险。

一般来说,家庭财务管理是维持和增加货币价值的重要手段。财务管理的根本目的是获得相应的收入。新时期,在各种财务管理方式的并行下,合理分配家庭资金是财务管理的重要手段和方法。

参考

[1]张云溪。[家庭金融投资模式分析。知识经济,2017 (16) :61-62。

[2]陈东旭。论“421”型家庭金融投资组合[。芝罘时报,2017 (7) :121-123。

[3]王晗旭。《家庭金融投资的风险分析及防范措施》[。税收,2017 (10) :115。