金融对中小企业包容程度影响的实证分析,互联网金融对中小企业融资有什么影响?

金融对中小企业包容程度影响的实证分析

互联网金融对中小企业融资有何影响?互联网金融依靠互联网提供金融服务,这与传统的融资方式有着本质的不同。在传统融资模式下,中小企业在发展过程中,内外部原因使得融资路径困难,而网络金融的出现在一定程度上解决了中小企业的融资问题。网络黄金

金融危机对我国中小企业的影响?

金融危机下,我国大多数中小企业都面临经营困难:(1)市场需求不足,中小企业销售渠道受到影响。 (2)成本上升,中小企业利润率进一步萎缩。(3)中小企业融资困难。 许多企业家认为,尽管当前世界经济正在逐步复苏,但中小企业的生产经营仍在挣扎着走出低谷。中小企业融资困难的深层次因素分析(1)中小企业融资困难的内在原因(1)缺乏现代管理理念和高操作风险 随着企业的发展 创业初期使用的传统管理方法跟不上企业的发展。 一些中小企业仍然存在公司治理结构不完善、管理能力和产品薄弱等问题。2008年,由美国次贷危机演变而来的国际金融危机对中国经济产生了广泛而深远的影响。 一方面,它影响到中国的海外投资、进出口、劳动就业、经济增长等。另一方面,它也包含了难得的机会。 宁波位于东部沿海城市,以外向型中小企业为特色。在这种情况下,如果只考虑企业融资的外部因素,可能有几个方面:1 .充足的资金:当存款准备金率下降,基础货币投入,M2增加时,市场资金越多,自然融资就越容易。 2.总体经济形势:基金都是避风港。当你觉得整体经济环境不好时,你更愿意投资低风险。

互联网金融对中小企业融资有什么影响?

互联网金融对中小企业融资有何影响?互联网金融依靠互联网提供金融服务,这与传统的融资方式有着本质的不同。在传统融资模式下,中小企业在发展过程中,内外部原因使得融资路径困难,而网络金融的出现在一定程度上解决了中小企业的融资问题。网络黄金

金融危机对我国中小企业的影响?

金融对中小企业包容程度影响的实证分析范文

本文的目录导航:

[标题]金融对中小企业包容性的影响研究

[第一章]中国中小企业金融包容性导论

[第二章]金融包容性与金融发展权的理论研究

[第三章]中国中小企业金融包容性现状分析

[第四章]中小企业金融包容性机制研究

[第五章]金融对中小企业包容性影响的实证分析

[第六章]政策建议

第五章金融对中小企业包容性影响的实证分析

第一节索引选择和数据源。

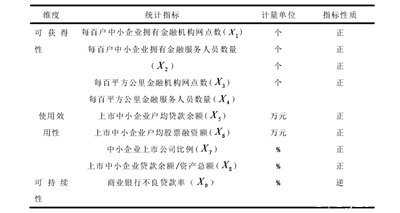

一、中小企业金融普惠的衡量指标和构建方法。

(一)中小企业金融包容性的衡量指标。

金融包容性指标体系由多个维度组成。国内外金融包容性维度的划分依据多种多样,主要基于产品、功能、可用性和效用。本文主要从金融供给机构的可用性、效用性和可持续性三个维度构建我国中小企业金融容忍度指标体系(见表4.1)。

接下来,我将解释中小企业财务容忍度的衡量指标体系。可用性和效用:国际金融组织大多从可用性和效用两个核心指标构建金融包容性指标体系。本文还提到了这两个维度的划分和相应指标的选择,因为这符合国际惯例。考虑到数据的可用性,本文选取了四个可用性指标:每100家中小企业金融机构网点数量、每100家中小企业金融服务人员数量、每100平方公里金融机构网点数量和每100平方公里金融服务人员数量。效用维度用于选择四个指标体系:上市中小企业平均贷款余额、上市中小企业平均股票融资额、上市中小企业比例和上市中小企业总贷款余额/资产。

此外,根据中国国情和现有数据的实际情况,本文增加了金融服务提供者可持续发展的维度,因为金融普惠不仅致力于为中小企业提供金融服务,也致力于确保金融服务供给的可持续性。在这个维度中,商业银行的不良贷款率被选为衡量金融供给可持续性的指标。

(二)中小企业金融普惠指数的构建。

本文以萨尔马(2008)提出的IFI指数为基础,构建了中小企业金融包容性指数。

即采用欧洲距离法和变异系数法构建衡量中小企业财务容忍度的综合计算公式,即:

二。影响中小企业金融包容性的因素。

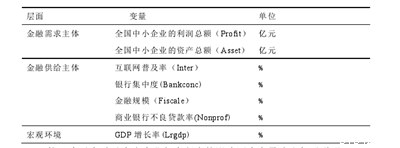

在上述理论分析的基础上,借鉴和借鉴国外许多学者对金融包容性的研究,本文选取了一些公认的、有代表性的指标,并结合我国的国情和实际情况。此外,还考虑了数据的可用性,从金融需求主体、金融供给主体和宏观环境三个层面分析了影响中小企业金融容忍度的主要因素,如表4.2所示。

接下来,我将解释影响中小企业金融包容性程度的变量选择。

在金融需求的主要层面,这两个变量是中小企业的总利润和中小企业的总资产。当收入水平以外的变量保持稳定时,高收入水平将明显提高金融包容性水平。目前,国外学者和国内学者普遍认为,较大的企业规模将有助于金融机构提供金融产品和服务,即二者之间存在正相关关系。

金融供给的主要水平包括以下变量:

(1)互联网渗透。

信息和通信技术的发展将有助于中小企业获得金融产品和服务,提高金融服务的覆盖面,进一步促进中小企业的金融普惠。这里用中国各地区的互联网普及率来反映其信息技术水平。

(2)银行集中。

产业组织理论提出的供应链管理范式认为市场结构会影响市场主体的行为和绩效。银行的行为也会受到银行集中度的影响,这主要体现在银行贷款技术选择的不同导致的客户导向的差异上。因此,本文将银行集中度作为中小企业财务容忍度的解释变量之一。

(3)金融规模。

国内外学者认为,一个地区的金融规模将影响其金融服务的可获得性和使用,从而影响金融包容性的程度。该指标使用各地区金融机构的存款和贷款余额与该地区国内生产总值的比率。

(4)商业银行不良贷款率。

不良贷款率是指金融机构贷款占贷款总额的比率,能够反映金融机构的健康水平。金融机构的健康与金融包容性负相关。不良贷款率反映了中小企业的信用状况,从而影响了金融机构提供贷款的意愿,最终降低了中小企业的金融容忍度。

根据我国的实际情况,这里采用商业银行不良贷款率。

从宏观环境的角度来看,由于数据的可获得性,国内生产总值增长率被选为变量,反映了区域经济发展的宏观经济环境。

三。中小企业面板数据。

本研究使用的数据来自中国中小企业的面板数据。数据来源于《中国中小企业年鉴》、《中国互联网发展报告》、《中国金融年鉴》和《国家金融运行报告》。本文选取2005-2013年中国区域数据作为测量样本。关于区域划分,根据《中国区域经济运行报告》的统计口径,本文从经济区域的角度将中国划分为四个区域进行分析。

关于数据来源,本文中银行业金融机构的相关数据来自《中国区域金融运行报告》、《中国金融年鉴》和《银监会年报》。其中,银行业金融机构包括五大国有商业银行、邮政储蓄机构、城市商业银行和城市信用社、各级农村信用社、贷款公司和互助基金合作社、农村商业银行和合作银行、股份制商业银行和村银行。其他数据均来自相关年度的《中国中小企业年鉴》、《中国统计年鉴》、《中国互联网发展报告》和深圳证券交易所网站。本文的研究时间为2005年至2013年。

此外,为了统一研究变量的大小并消除可能包含在数据中的异方差性,对数据分别采用自然对数。将全国中小企业分为四大板块,并对东、中、西、东北地区的变量进行了实证检验。

第二节实证结果分析。

本节首先测量中小企业的金融包容性,然后以中小企业的金融包容性指数为解释变量,从金融需求主体(中小企业)、金融供给主体(金融机构)和宏观环境三个层面构建影响因素模型,探索影响中小企业金融包容性的重要因素。

本文通过建立面板数据,分析了影响我国中小企业金融包容性的主要因素。我们选择使用面板模型的原因是,横截面数据只关注时间横截面上各种变量之间的关系,而面板数据更全面,因为它增加了时间维度,可以分析更多的时间横截面,因此可以更全面地反映三个层面(即需求、供给和社会宏观层面)的变化对国内中小企业财务承受能力的影响。

对我国中小企业金融容忍度影响因素的实证研究,方法是依次对整体面板模型进行ADF单位根检验、协整检验、模型回归形式确定和模型回归分析。

一.中小企业金融包容性的衡量。

(一)中小企业金融包容性的描述性统计。

虽然本文所选的每个维度的实际指标并不完全代表每个维度,但它们属于该维度的一个重要部分。本文中各维度集的权重为1,各维度指标的权重按上述计算公式计算。

(二)测量结果。

根据2005-2013年9年间我国各地区获得的数据和中小企业金融包容性程度的测算公式,测算了我国中小企业金融包容性程度。具体测量结果见表4.5。

本文对金融领域中小企业的定义采用了印度国际经济关系研究委员会的定义:

完全非金融包容性表示为0,完全金融包容性表示为1,如果IFI介于0和0.3之间,则为低金融包容性,如果IFI介于0.3和0.5之间,则为中等金融包容性,如果IFI介于0.5和1之间,则为高金融包容性。

二。单位根检查。

在处理面板数据时,为了保证估计结果的有效性,防止伪回归问题的发生,通常需要先对数据进行平稳性检验,单位根检验是常用的方法。根据对参数的不同限制,面板数据的单位根检验主要有两种方法。一种是莱文、林和楚特统计检验(Levin,Lin & Chut statistic test)所代表的方法,该方法假设每个区间序列具有相同的单位根过程。一种是以Im、Pesaran和Shin W-stat统计检验、ADF-Fisher卡方统计检验和PP-Fisher卡方统计检验为代表的方法。它的主要思想是允许不同的单元根进程存在于每个部分序列中。面板单位根的检验规则是:在上述4个单位根统计中,如果超过2个检验结果拒绝原始假设,即拒绝单位根的存在,则确定序列中没有单位根,数据稳定。

三。协整检验。

(一)协整检验原理。

1995年,学者们开始研究面板数据的协整理论,并将其分为两类。一是基于恩格尔-格兰杰两步法的发电面板协整检验,以佩德罗尼检验和高检验为代表。二是基于Johansen痕迹检验的第二代面板协整检验。本文采用第一种方法进行协整检验。

(二)协整检验结果。

本章使用Eviews6.0软件对该领域四大板块的面板数据进行协整检验,选择Pedroni检验和Kao检验作为两个指标。这里,以东部地区为例,通过软件运算和计算得到东部地区的Pedroni测试和Kao测试。