信贷标准变化与宏观经济的关联性探究,宏观经济学中的利率是多少?这是贷款还是存款?...

信贷标准变化与宏观经济的关联性探究

宏观经济学中的利率是多少?宏观经济学中的利率是指市场利率。它是指利率随着市场上货币和资本的供求关系而变化。2.央行通过公开市场操作和再贴现政策间接影响市场利率。3.利率会影响投资和消费,因为贷款利率是借贷和投资的成本,在其他条件不变的情况下,贷款利率越高。

如何建立宏观经济研究框架

首先,经济是如何运作的:“基于交易的理解”经济是大量交易的总和,每笔交易都非常简单 交易包括买方和卖方,买方向卖方支付金钱(或信用)以换取商品、服务或金融资产。 许多买方和卖方交换相同的商品,这就构成了市场。例如,小麦市场包括2002年第3期《商业研究》中的一篇文章:“实证分析:消费信贷的宏观经济意义”(陈敏·刘小慧)。http://www.cqvip.com/QK/96318X/2002003/6248239.html摘要:目前,消费信贷的发展和消费需求的扩大已经成为支持中国扩大内需和刺激经济增长的必要手段 商业银行信用风险的形成有多种原因:主观原因、客观原因、内部原因和外部原因 本文从我国的实际情况出发,认为我首先可以在健全财政政策的前提下采取有针对性的结构性宽松措施。 例如,应大幅增加对农业、农村基础设施、社会保障、社区卫生保健和其他薄弱环节及弱势群体的支出,特别是对中西部地区灾后重建和县基础设施的支出。从马克思主义角度加深对自主创新、产业结构升级和金融危机的认识,克服当前经济困难的最佳途径是提高农产品价格。真正的真理是经过时间考验的,它是对被实践反复证明具有颠覆性的事物本质规律的真实描述。 世界上很少有人能真正被称为伟人,而马克思可以被称为伟人。

宏观经济学中的利率是多少?这是贷款还是存款?...

宏观经济学中的利率是多少?宏观经济学中的利率是指市场利率。它是指利率随着市场上货币和资本的供求关系而变化。2.央行通过公开市场操作和再贴现政策间接影响市场利率。3.利率会影响投资和消费,因为贷款利率是借贷和投资的成本,在其他条件不变的情况下,贷款利率越高。

如何建立宏观经济研究框架

信贷标准变化与宏观经济的关联性探究范文

本文创新性地利用中国人民银行的银行家问卷调查数据,获得反映银行信贷供给变化的银行信贷标准变化指标。本文通过消除信贷供给需求和银行自身等内生因素,构建了外生监管政策影响指标,研究了信贷监管政策与宏观经济波动的内在关系。

关键词:信用控制;信用标准;宏观经济学。

信贷市场在央行监管政策向实体经济的传递中发挥着重要作用(Angeloni等人,2003年),但很难详细衡量这一作用,因为影响市场的因素很多。除了银行本身,它还受到许多因素的影响,如需求和监管环境,这些影响往往交织在一起(Bassett等人,2012年)。因此,为了衡量中央银行的信贷控制功能,不能简单地利用实际信贷供给的变化,必须消除影响信贷供给需求和银行自身的内生因素。

一.数据来源。

定量数据方面,本次实证研究的样本是31个省市2004-2014年的季度面板数据,包括国内生产总值、消费物价指数和银行贷款余额,均来自万德数据库,并经过季节性调整。

对于定性数据,本文中所有的定性数据都来源于中国人民银行进行的银行家问卷调查,该调查被处理为扩散指数,并被转换为定量数据进行描述性和实证性分析。计算出的扩散指数包括银行贷款批准指数、贷款总需求指数、宏观经济热度指数、预期经济形势扩散指数、预期物价水平变化扩散指数、银行景气指数、银行净息差变化扩散指数,利用加权平均法,得出信用标准变化的综合扩散指数, 宏观经济形势变化的综合扩散指数和信贷需求变化的综合扩散指数是通过加权一个省内各人民币贷款余额占全国各省人民币贷款余额总额的比例来构建的。

二。信用标准的分解与重构。

该部分通过构建动态固定效应模型分解影响信用标准变化的因素,重构信用标准变化的综合扩散指数,反映政策因素对信用供给变化的影响。该模型利用中国31个省市2004-2014年季度时间面板数据序列,并利用OLS估计验证信用标准变化的影响因素。

(1)回归方程的设置。

形式上,采用以下动态固定效应模型:

δSit =β1δSi,t-1+β2δDit+λ\' 1 MIT+λ\' 2 fit+θ\' Zit+μI+εit,

Sit表示第一季度第一省银行贷款审批指数,用于反映银行信贷标准的变化;Dit代表第一季度第一省贷款总需求指数;麻省理工学院表示,在第三季度,我省反映了宏观经济向量的预期经济形势变化(包括预期经济形势变化扩散指数EGDP和预期物价水平变化扩散指数ECPI);费特表示,在第一季度我省反映了经济形势的变化向量,即宏观经济热点指数国内生产总值;Zit表示第一季度省内银行因素的向量(包括银行景气指数ⅰ和银行净息差变化扩散指数n);η1(ⅰ= 1,...n)代表个人固定效应,反映影响各省银行在报告信贷标准变化时行为的无形因素。

(2)回归结果分析。

通过单位根、豪斯曼检验和最大似然检验后,建立了个体固定效应模型,并利用OLS进行数据回归。回归结果如表1所示。

回归结果表明,银行贷款批准指数滞后于δSi、t-1、总贷款需求指数Dit、信贷宏观经济因素(EGDPit、ECPIit和δGdPit)以及银行自身因素(Iit和Nit)对信贷标准(即银行贷款批准指数)的变化有显著影响。具体来说,银行贷款审批指标滞后1个百分点,银行贷款审批指标滞后0个百分点。52个百分点,表明本行在制定信贷政策和信贷标准时将保持一定程度的连续性。整体贷款需求指数上升1个百分点,银行贷款审批指数上升0。06个百分点。信贷需求的增加将导致信贷标准的放宽。预计宏观经济变化指数将提高1个百分点,银行贷款批准指数将为0。29个百分点。也就是说,预计宏观经济形势将会好转,银行将倾向于增加信贷供给水平,这表明银行信贷具有内在的周期性。预计消费价格变动将增加1个百分点,银行贷款批准指数将减少0。这意味着消费价格的上涨预计会导致信贷标准的收紧。宏观经济热点指数上升1个百分点,银行贷款审批指数下降0。31个百分点,反映了经济繁荣时期银行审慎管理原则对信贷标准的影响。银行繁荣指数上升1个百分点,银行贷款批准指数上升0。12个百分点,即银行经济状况的改善将导致信贷标准的放宽。银行净息差变动指数上升1个百分点,银行贷款审批指数下降0。08个百分点,表明利率控制下的银行信贷供给对价格不敏感。

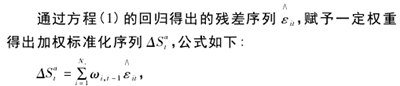

(3)重组信用标准变更指标。

Nt代表上季度样本中的省份数,ω i,ωi,t-1代表上季度末样本中各省贷款余额占各省贷款余额总额的比例。

调整后的信贷标准变化衡量指标  剔除了信贷需求、宏观经济和银行自身因素等信贷市场影响因素对信贷标准变化的影响,同时该指标考虑了各省份之间的个体差异,赋予了各省贷款余额占比的权重。除去观测值误差及其他细小影响因素,与未调整的信贷标准变化复合扩散指数相比,调整的序列提供了更加“干净”的反映了信贷调控政策对银行信贷标准变化的指标。调整后的信贷标准变动计量指标排除了信贷需求、宏观经济和银行自身因素等信贷市场影响因素对信贷标准变动的影响。同时,该指数考虑了各省之间的个体差异,并对各省的贷款余额比例给予了权重。剔除观察误差等次要影响因素,与未调整的信用标准变化综合扩散指数相比,调整后的序列提供了一个更“干净”的指标,反映了信贷监管政策导致的银行信用标准变化。

剔除了信贷需求、宏观经济和银行自身因素等信贷市场影响因素对信贷标准变化的影响,同时该指标考虑了各省份之间的个体差异,赋予了各省贷款余额占比的权重。除去观测值误差及其他细小影响因素,与未调整的信贷标准变化复合扩散指数相比,调整的序列提供了更加“干净”的反映了信贷调控政策对银行信贷标准变化的指标。调整后的信贷标准变动计量指标排除了信贷需求、宏观经济和银行自身因素等信贷市场影响因素对信贷标准变动的影响。同时,该指数考虑了各省之间的个体差异,并对各省的贷款余额比例给予了权重。剔除观察误差等次要影响因素,与未调整的信用标准变化综合扩散指数相比,调整后的序列提供了一个更“干净”的指标,反映了信贷监管政策导致的银行信用标准变化。

(4)调整前后的对比分析。

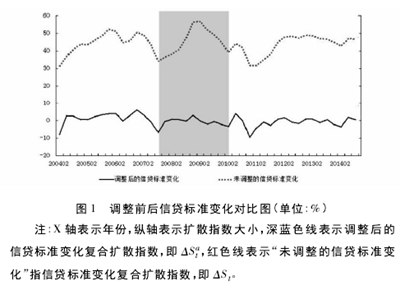

图1显示了调整前后信用标准变化的综合扩散指数。调整后的信用标准变动综合扩散指数和未调整的综合扩散指数有许多相同的周期模式,但两者之间仍有许多重要差异。例如,未经调整的信用标准变化综合扩散指数在大多数情况下往往更陡。特别明显的是,从2008年到2009年,在政府4万亿投资刺激计划的推动下,未经调整的信用标准变化综合扩散指数大幅上升。随后两年,银行加大了紧缩性内生调整力度,以应对宏观经济的恶化和一般金融市场的风险规避水平,未经调整的信用标准变化综合扩散指数大幅下降。然而,同期调整后的信用标准变化复合扩散指数虽然变化方向相同,但变化相对平缓,表明未调整的复合扩散指数并没有消除信贷需求、宏观经济和银行因素对信贷供给的影响。

此外,2004年至2007年期间,存款准备金率上调了14倍,基准贷款利率上调了9倍。货币政策的紧缩继续加剧。调整后,信用标准变化的综合扩散指数呈上升趋势,但幅度较小。受金融危机影响,中国央行在2008年底开始实施适度宽松的货币政策。2008年9月至12月,存贷款基准利率下调5次,存款准备金率下调4次。调整后,信用标准变化的综合扩散指数开始缓慢下降。随着4万亿政策的后续影响,2011年中国货币政策由适度宽松转为稳定,货币政策进行了适应性调整,适度提高存款准备金率,收紧货币政策。例如,2012年,法定存款准备金率下调了两次,基准利率下调了两次,显然是以稳定和紧缩的货币政策为导向。调整后,信用标准变化的综合扩散指数也呈现稳定波动。因此,调整后的信贷标准变化指数充分反映了信贷控制政策因素。

三。信用监管对宏观经济影响的实证分析。

本部分通过建立 VAR 模型,运用脉冲响应分析方法,对比分析调整前信贷标准变化指标 ΔSt和调整后信贷标准变化指标 对宏观经济影响,进而对信贷调控对宏观经济影响进行分析。在这一部分,通过建立VAR模型,运用脉冲响应分析法,比较分析了调整前信用标准变动指数δSt和调整后信用标准变动指数δSt对宏观经济的影响,进而分析了信用监管对宏观经济的影响。

(1)相关性分析。

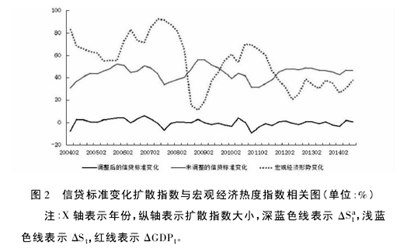

图 2 显示了调整前后信贷标准变化复合扩散指数( ΔSt和 ) 和宏观经济形势变化复合扩散指数( ΔGDPt) 的变化趋势,可以看出 ΔSt和 呈现相同的变化趋势,而 ΔSt、与 ΔGDPt呈现相对的变化趋势。为进一步研究 ΔSt、和宏观经济之间的内在联系,本文将通过 VAR 模型做进一步的实证检验。图2显示了调整前后信用标准变化的复合扩散指数(δSt)与宏观经济的内在关系。本文将通过风险值模型进行进一步的实证检验。

(2)脉冲响应结果分析。

通过序列平稳性检验,选择最优滞后阶数 2 阶,在建立VAR( 2) 的基础上,以调整前后信贷标准变化复合扩散指数( ΔSt和 ) 为一个标准差的正向冲击下对宏观经济形势复合扩散指数 ΔGDPt之间的影响关系,得到脉冲响应图 3.横轴表示冲击作用的滞后期间数( 单位: 季度) ,纵轴表示宏观经济形势受冲击后的反应,可以看到,一是调整前的信贷标准的冲击短期内就会对宏观经济产有双向影响,第 1 和第 2季度为负向影响,在第 3 个季度后影响开始由负转正,并在第 5 个季度达到最大后对宏观经济的影响能力逐步下降。通过序列平稳性检验,选择最佳滞后顺序2。在VAR( 2)建立的基础上,得到了调整前后信贷标准变化作为一个标准差的正向冲击下,复合扩散指数δSt与宏观经济形势复合扩散指数GDPt之间的影响关系。获得脉冲响应图3。横轴表示冲击动作的滞后周期数(单位:四分之一)。纵轴表示冲击后宏观经济形势的反应。可以看出,调整前信贷标准的影响在短期内将对宏观经济生产产生双向影响。第一和第二季度是负面影响。第三季度后,影响开始由负变正,第五季度达到最大后,对宏观经济的影响将逐渐减弱。

第二,调整后的信贷标准变化衡量指标的影响将在短期内对宏观经济形势产生逐渐积极的影响。影响将在第三季度达到最大值后逐渐减小,并在15个季度逐渐接近零。第三,从调整前后信贷标准的影响结果来看,由于影响银行信贷供给的因素没有分离,调整前指标的影响结果是许多重要影响因素共同作用的最终结果。正面和负面的影响在循环中交替出现,很难用单一的影响因素来解释。因此,得出的结论对理论探索和实践具有非常有限的指导意义。与前者不同,调整后信贷标准变化的影响是单向的积极影响,可以更“干净”地反映信贷监管对宏观经济的影响。

四。结论。

在方法论上,本文首先利用中国人民银行通过银行家问卷调查获得的定性市场信息,结合信贷市场的定量数据,构建一个更加“干净”的信贷标准变化指标,以反映监管政策因素对信贷供给变化的影响。其次,通过建立VAR模型,运用脉冲响应分析法,比较分析了调整前后信贷标准变化指数对宏观经济的影响,验证了调整后的信贷标准变化指数能够更好地解释信贷监管政策变化对宏观经济的影响。

在实证检验中,还得出以下研究结论:第一,当前中国整体信贷市场有效信贷需求不足,信贷需求的增加可以促使银行放松信贷标准,提高银行信贷供给水平。其次,信贷供应对价格变化不敏感。银行净息差的增加将导致信贷标准收紧,降低银行的实际信贷供给水平,这可能与利率控制下的银行信贷利率实际上无法反映实际市场供求有关。

第三,信贷控制政策可以通过干预信贷供给有效影响宏观经济,但信贷控制只是一种短期有效的控制工具,其影响从长期来看并不明显。

参考:

[1]雷璐:“十三五”财政改革热点问题[。江西金融学会学术报告,南昌,2015年10月15日。

[2]王信和彭振江:金融周期视角下的中国区域贷款差异及政策选择[。《清华财经评论》,2015年第6期。

[3]奇乌里,麻省理工学院,马诺丽格。银行与金融杂志,2002,26( 5) 881 - 904。

[4]博里奥,福图,劳。金融体系的顺周期性和金融稳定:问题和政策选择[。国际清算银行文件,2001年,1( 1) 571。