电力企业环境成本会计核算路径创新研究,成本核算计算问题2

电力企业环境成本会计核算路径创新研究

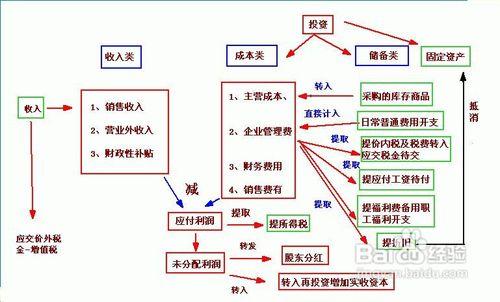

求助成本核算计算问题2种方式和1种产品耗电量分配率= (33,000-3,000) * 0.4/(36,000+24,000) = 0.2借款:制造成本1200 (3,000 * 0.4)管理成本2800生产成本-a产品7200 ——B产品4800信用:其他应付款16000 21,流程1工时完成率=8*50%/40=10

我是新手会计,求一份电力企业的成本核算表格,成本...

我也没联系过。你的单位应该有相关的财务表格。我以前是一家餐饮连锁企业,表格是由总公司财务部编制的。 您希望谁来分析您的表单和报表,您需要什么数据,如果不需要,您可以根据彼此的需求来设置它们。

成本核算计算问题2

求助成本核算计算问题2种方式和1种产品耗电量分配率= (33,000-3,000) * 0.4/(36,000+24,000) = 0.2借款:制造成本1200 (3,000 * 0.4)管理成本2800生产成本-a产品7200 ——B产品4800信用:其他应付款16000 21,流程1工时完成率=8*50%/40=10

我是新手会计,求一份电力企业的成本核算表格,成本...

电力企业环境成本会计核算路径创新研究范文

摘要:企业环境成本核算是电厂低能耗、低污染、低排放的绿色经济产业发展路径,也是新经济视野下寻求企业成本环境控制优势战略的体现。在新时期电厂成本控制策略的研究中,它是精细化会计管理的核心部分,对整个企业的发展具有重要的经济、社会和生态效益。本研究从低碳经济可持续发展战略的内容深化,寻求会计管理在新时期电厂的应用,正视成本会计管理中的关键和节点问题,为企业成本会计管理路径的创新提供可行性参考。

:低碳经济;企业;环境;成本会计;会计;

随着市场经济的发展,我国电力企业的生产成本和经济成本进一步提高。与此同时,经济建设和环境保护之间的矛盾日益加剧。随着实施环境会计制度的呼声越来越高,越来越多的企业开始关注低碳经济。在这种新的经济环境下,在国家政策法规的要求下,企业的行为必将受到更多的关注和重视。从影响和实质价值分析的角度来看,企业通过成本核算,以增强其在市场竞争中的优势,在广泛的社会关注阶段,是企业经济建设的新概念和新方法,并为企业的会计管理贡献了应有的力量。

一、企业环境成本核算的必要性分析

电力企业的发展是通过建设电力运输和维护配电安全的重要任务来实现的。低碳经济下的环境成本核算是对现有环境成本核算研究的继承、补充、发展和创新,是对现有环境成本核算研究理论的丰富和完善。实际上,它是电力生产和电力用户之间的桥梁。环境成本核算的低碳发展战略是以全球变暖、土地荒漠化、极端天气频繁发生、空气污染和自然资源破坏等一系列成本措施为基础的。

内部风险和收益以及内部和外部监督机制说明了企业环境成本控制的必要性。这尤其体现在对现有可持续发展目标前景战略的分析中。在国家战略思想中,以可持续发展战略为基础的会计管理内容是广泛的重要任务的保证和电力用户之间桥梁工程的建设。

环境成本核算是电力企业可持续发展目标的基础,也是实现生命周期节能减排、减少与环境保护和治理相关的所有经济效益总流出的体现。在动态扩张的概念中,完善和发展的程度及其原则视野必须以低碳经济和环境成本核算为发展的重点和核心环节。

二。电力企业环境成本核算现状

(一)电力企业环境成本核算明确趋势有待确定

从目前的关系来看,从低碳经济的角度来看,企业环境成本会计应运而生,并在低碳经济的推动下不断发展。电力企业环境成本核算的实际管理包括排污费用和企业环境管理的相关费用,这在很大程度上与环境管理中的隐性管理费用有关。就积极发展程度而言,相关工作对数据采集和科学管理价值影响的明确趋势尚未确定,透明度有待进一步深化。

(二)企业环境成本会计管理意识薄弱

目前,在电力企业的成本管理核算和管理中,环境成本管理工作的核算管理内容和管理重点一般集中在企业的经济运行管理上。从管理意识到管理现状,对环境保护的投资支出核算重视不够,严重制约了企业的会计管理。

(三)企业环境成本核算工作量大且复杂

在电力企业经营管理的发展中,会计的重点和影响具有很大的复杂性和可变性。在低碳经济发展的新视野下,环境成本会计管理策略需要从经济运行的角度全方位创新。

三。电力企业环境成本核算路径创新

新时期,电力企业的环境成本管理控制应在构建和谐社会的要求下,将这一理念引入企业经济管理体系。实现企业经营管理目标的主要标准是建立“激励相容”机制,实现企业和员工的健康和谐发展。电力企业环境成本核算管理的重点自然转移到企业管理目标的实现上。电力企业目标管理的要求是形成合理的内部生产关系,满足员工利益,实现企业管理的总体目标。

(一)环境成本核算阻碍成本管理创新

在低碳经济下,企业的防污染成本管理、会计制度的完善以及从原材料采购、环保设备采购、节能技术研发生产到低碳排放技术生产的成本管理,都注重开发建设的优势,力求将企业未来环境的环境成本最小化,尤其是会计环节的成本计量,应以历史成本作为会计核算的核心内容进行管理。为了保证环境成本核算在企业中的实施,可以依靠一个相对完善的体系。必须使用客观可靠的数据来支持企业的会计管理决策。

在完善环境成本会计预防成本管理的理念和建设体系中,应以中国特色的会计理论研究方法体系为主导思想,解放思想,突破传统会计观念,以创新精神、务实态度和严谨作风开拓新的研究领域和研究课题。根据企业的实际问题和案例,将理论研究成果作为生产力工具。从时效性的角度来看,成本会计理论研究成果的评价、评价和激励机制,应该用来实践成本会计管理和会计过程中的重点和难点,为主题做出贡献。最后,在战略竞争中应把握绝对优势。

(二)加强企业环境成本核算的外部保障体系

在注重自身经济效益的同时,也寻求企业环境会计成本的可持续发展。环境成本核算的有序发展,除了符合低碳经济的发展理念外,自身环境成本核算体系的完善和制度保障还需要完成相应稳定保障体系中相关内容的科学合理保障。财务部门通过内部合作,以社会经济学、数量经济学和环境经济学的理论为指导,实现会计工作的优化,保证会计工作的优化和创新,统筹时效性和价值,为优化环境成本控制创造渠道。

(三)环境治理制度化体系建设的成本

在环境治理成本的低碳发展路径中,应进一步加强废物处理、环保设备维护和环境监测等重点支出项目。在行业运行平台上,在环境治理实践中,建立有效的监督和奖惩机制。特别是,碳排放权的成本由国家政府规定(主要排污费、待计提的环境储备基金和碳排放成本)。碳排放权成本市场由国家政府和银行机构主导。

从治理的内容来看,降低成本的方法受到了严峻的挑战。禁止在购买、制造、销售和使用阶段回收成本。就治理内容而言,在产品生命周期成本、生产者成本和消费者成本的控制下,如开发设计成本、制造成本、物流成本、营销成本、使用成本、维护成本、废物处置成本等。,最终在实践中得到广泛应用。

从治理需求的角度来看,整体结构和功能越来越明显。建立外部监督和监督部门,并对相应环境成本核算中的相应数据进行检查和分析,应注重在实际环节中深化和提高企业环境成本核算管理的积极性,确保内部成本核算的优化。

(四)环境治理成本的成功经验值得借鉴

发展低碳经济作为协调社会经济发展、确保能源安全和应对气候变化的基本途径,已经得到世界各国的普遍认可。全球金融危机将世界经济加速发展到低碳水平。环境管理成本的成功经验值得借鉴。应当结合企业的实际发展实施环境成本核算工作的优化和调整,为实际核算工作的发展奠定坚实的基础。环境管理部门应在企业会计领域积极与政府部门沟通;鼓励和支持环境会计研究,通过制定切实可行的研发计划,在环境治理方面取得成果。

四。结束语

从低碳经济的角度来看,转型期电力企业环境成本核算的发展面临着深刻的挑战,特别是通过采取一定的措施优化和调整自身的环境成本核算。以可持续发展为目标,通过充分发挥电力企业在中国低碳经济模式中的示范作用,实施以企业环境成本核算为基础的预防性管理,改善当前电力企业环境成本核算中存在的问题,并实施相应的改善对策,必将直接促进企业经济效益和社会效益的统一。

参考

[1]任月军和杨琳琳。低碳经济背景下的企业环境成本核算研究[。东北财经大学学报,2012,(2) :65-70

[2]刘颖。基于低碳经济的企业环境成本核算研究[。《商业时报》,2014,(5) :107-108

[3]俞贾珍。低碳经济背景下的企业环境成本核算研究[。《经济与贸易实务》,2016,(9) :29