加强保理申请人权益保护,保理融资业务有哪些风险控制措施

加强保理申请人权益保护

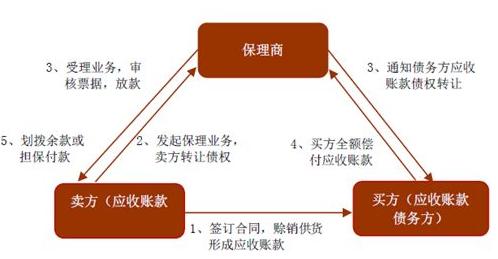

保理融资有哪些风险控制措施?银监会发布了《商业银行保理业务管理暂行办法》。第三章具体规范保理融资业务的业务流程,对融资产品、客户准入、合作组织准入、业务审查、账户管理、融资比例和期限、信息披露等提出具体要求。其中,重点关注单一保理融资的审慎管理。

谁有《中国银监会关于加强银行保理融资业务管

商业银行保理业务管理暂行办法第一章总则& # 57348;第一条为了规范商业银行保理业务,加强保理业务审慎管理,促进保理业务健康发展,根据《中华人民共和国合同法》、《中华人民共和国物权法》、《中华人民共和国银行业监督管理法》,

保理融资业务有哪些风险控制措施

保理融资有哪些风险控制措施?银监会发布了《商业银行保理业务管理暂行办法》。第三章具体规范保理融资业务的业务流程,对融资产品、客户准入、合作组织准入、业务审查、账户管理、融资比例和期限、信息披露等提出具体要求。其中,重点关注单一保理融资的审慎管理。

谁有《中国银监会关于加强银行保理融资业务管

加强保理申请人权益保护范文

本文的目录导航:

[标题]网上商业保理立法研究

[简介-第1章]网上商业保理的法律特征和运作原则[/BR/] [第2章]商业保理新法律制度的基本规定和存在的问题

[3.1-3.2]加强网上商业保理的法律监管[/BR/] [3.3]加强网上信用管理系统[/BR/] [3.4]加强保理申请人权益保护[/BR/] [参考]网上商业保险支付代理监管建设的结论和参考

(4)加强对保理申请人权益的保护

虽然加强对金融消费者权益的保护已经成为共识并受到越来越多的关注,但不幸的是,由于互联网金融产品结构复杂等原因,我国对互联网金融消费者权益的保护并没有达到预期的效果。网上商业保理是网上金融的一项创新,其中申请人数众多的是中小企业和公众。保护他们的权益更加必要和紧迫。笔者认为,可以从网上商业保理申请人投资前教育、建立第三方担保机构、建立完善的申请人保护组织体系和多元化纠纷解决机制等方面加强保理申请人权益的保护。

1。实施保护互联网保理申请人的原则

网上保理申请人和网上金融消费者都处于弱势地位,与商业保理公司等专业组织相比,这一点更加明显。弱势主要表现在以下几个方面:获取的信息不平等,专业知识相对缺乏,投资分析能力相对薄弱,自身合法权益难以维护。因此,在网上商业保理的管理和监督中,应重视对网上保理申请人权益的保护,落实网上保理申请人的保护原则。同时,要加强对互联网平台的监管。日常监管的范围应当包括互联网平台的业务和资金流动,确保资金安全和申请人的合法权益。保理申请人权益的保护应该是多方面的。因此,在强调监管部门保护保理申请人权益的同时,应加强相关中介组织和行业协会对互联网商业保理申请人权益的保护,建立保护申请人的组织体系,发挥这些组织在申请人教育培训中的积极作用。对网上商业保理申请人权益的保护应该是全面的。除了投资预教育、引入第三方担保机制等静态保护方法外,还应注重保理申请人权益的动态保护,发挥组织系统内各组织的协同作用,培养合格的申请人。

2。加强互联网商业保理申请人的教育

目前,对金融消费者权益的保护越来越受到重视,但是不断升级和日益复杂的网络金融产品在保护金融消费者方面却不如理想的那样有效。理论上,泰勒提出了金融监管的“双峰”理论,将消费者权益保护和审慎监管的目标作为金融监管的目标。①

①泰勒·M·双峰:新世纪的监管结构[·M]。伦敦:金融创新研究中心,1995年,第20页.

网上商业保理的许多申请人都是公众,他们中的大多数人不具备识别、判断、接受或拒绝金融信息的知识和能力。因此,即使商业保理公司和互联网平台提供的信息真实、准确、完整,他们也可能基于错误的理解进行错误的投资,最终导致资金利益受损。更严重的是,不能完全排除商业保理公司和互联网平台提供虚假信息的可能性,这将对申请人的权益造成更严重的侵害。因此,监管部门有必要根据申请人的投资背景、金融知识、风险偏好、风险承受能力等方面对准备投资网上商业保理的申请人进行预教育,以加强网上商业保理申请人的交易和培训,提高他们对网上商业保理投资的认识,增强他们的投资能力。

根据网上保理网上交易的特点,在加强业务信息平台建设的基础上,可以考虑支持网上保理申请人建立网上争议解决机制,以满足快速、简单、低成本争议解决的要求。①

(1)胡广智、周强:《论中国互联网金融创新中的消费者权益保护》,《法律评论》,2014年第6期。

3。加入第三方担保机制

第三方担保机制是保理业务的双重担保。国内保理合同大多是有追索权的保理合同。当债务人到期未能支付应收账款时,保理商可以向供应商追索。这里有两种第三方担保。一是引入第三方担保机制相当于为债务人的履约增加一把锁,以保证债务人的履约。另一种保证是保理商的保证人,它保证申请人的利益,并保证申请人应得的利益不会丧失。这种第三方担保机制以第三方的信用或资金担保,有助于保理合同的履行。引入这两种保障机制,不仅可以创造双赢局面,还可以创造“多赢”局面。首先,对于债务人或保理商来说,担保机构的引入减轻了其对风险的承诺,担保机构也承担了一定的风险,使得保理商能够更有信心地开展保理业务。其次,对申请人来说,通过这种第三方担保机制,申请人的资金安全得到了极大的提高,申请人的合法权益得到了保护。此外,该担保机制增强了申请人对网上商业保理的信心,增强了申请人对网上商业保理的理解和理解,正确看待网上商业保理可能出现的风险,学习了科学的投资方法。最后,对于第三方担保机构而言,融资担保本身具有抗风险能力相对较差、双方获取的信息量不正确的特点。但是,通过与互联网商业保理的联系,可以促进担保机构扩大资金规模,促进其良性发展,以及网上公示的风险防控机制,促进各种担保业务的科学规范发展。在实践中,一般很难看到第三方担保的参与,因此保理合同可以参照债权合同并引入担保机制。

4。多元化争端解决机制

传统的互联网金融消费者纠纷解决和保护机制主要依靠民法和消费者保护法,但民事法律体系中没有专门适用于保护互联网金融消费者权益的规定,只有民法原则可以在使用时使用。然而,面对互联网金融消费模式、消费组织和消费理念的巨大差异,《消费者权益保护法》也出现了困境。基于此,有必要建立多种争端解决机制。在传统争议解决机制的基础上,可以考虑互联网金融消费的在线争议解决机制,使互联网平台不仅是金融服务的中介平台,也是互联网商业保理申请人进行批评、监督和投诉的平台。同时,也应利用互联网金融行业协会等自律组织参与纠纷的解决,充分发挥其在保护保理申请人权益方面的积极作用。

首先,完善诉讼纠纷解决机制。在我国,大多数纠纷都是通过诉讼解决的。然而,仍有许多法官对互联网商业保理了解不够。很难解决这种相对较新、复杂和专业的争端。同时,再加上当前诉讼周期长、维权成本高,很容易降低申请人积极维权的积极性。因此,在法官的培训中,应重视相关财务知识的学习,提高其专业素质,加快案件审理效率,从而更好地保护申请人的合法权益。

其次,完善纠纷投诉机制。当申请人的权益受到损害时,应当给予一定的渠道,如信函、电话等方式向有关部门举报和投诉,以便及时制止对其合法权益的侵犯。作为商业保理各方沟通的枢纽,互联网平台应建立健全申请人投诉机制,维护申请人的合法权益。同时,相关监管部门还应核实投诉信息,重点监控网上商业保理存在或可能存在的风险,不断完善监管体系,真正实现帮助申请人的目的。

最后,完善网络仲裁。与诉讼相比,仲裁更加灵活高效,同时也符合互联网商业保理纠纷的特点。争议双方可以根据自己的意愿选择仲裁条款和仲裁员。仲裁员的选择可以高度专业化,那些研究过互联网商业保理和金融知识的人可以根据争议的特点做出更符合案件具体情况的决定,从而更好地保护申请人的利益。此外,互联网商业保理依赖于互联网平台,选择互联网仲裁可能更有效地解决争议。互联网平台可以在电子合同中指定网上仲裁条款,申请人可以选择是否适用。争议双方可以通过互联网平台交换证据、质证和答辩,最终裁决也可以通过互联网传递。网上仲裁更适合网上商业保理纠纷的需要,更符合金融创新的发展趋势,更有利于加强对申请人利益的保护。同时,申请人还应充分了解网上仲裁的灵活性和效率,提高利用网上仲裁解决纠纷的意识,从而更好地维护自己的合法权益。