华为股权分配激励模式探析结论与参考文献,华为的股权是如何设计的

华为股权分配激励模式探析结论与参考文献

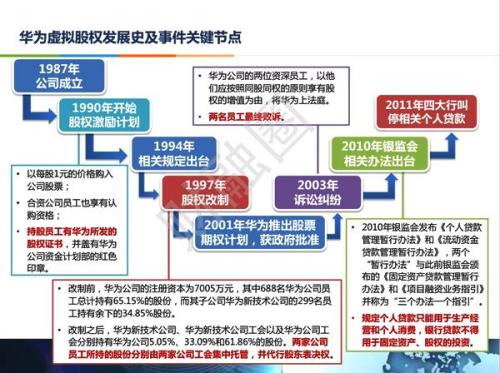

以下是华为股权发展的历史,希望能对您有所帮助。& # 10112;在公司发展的早期,它无法申请银行贷款。它无法给员工发工资来写借据。后来,借据被写成流通股。自1990年以来,员工每股持股1元,税后利润的15%作为股息。

华为的股权激励是怎样的

股权激励,又称期权激励,是企业为激励和留住核心人才而实施的一种长期激励机制,是目前最常用的激励员工的方法之一。 股权激励主要是通过附加条件赋予员工一些股东权益,使他们有主人翁感,从而与企业形成利益共同体,促进企业和员工的共同成功。《华为基本法》第二章“基本管理政策”第五节“融资与投资”第三十六条,我们努力实现融资方式多元化,继续稳步实施债务管理。 开拓资金来源,控制资金成本,加快资金周转,逐步形成支持公司长期发展需求的融资合作关系,确保公司战略规划的现实性。您好,自1988年成立以来,华为经历了五个阶段的股权激励。 在第一阶段的第一阶段,华为选择使用实物股票,允许员工使用现金认购股权激励 当时,它想解决留住人才、留住创业团队和减少现金支出的问题。 1990年,根据华为2018年3月发布的2017年年报,华为去年销售收入同比增长15.7%,至6036亿元,净利润同比增长28.1%,至475亿元。 国内市场总营业收入达到3051亿元。 而美国市场下跌10.9%,至393亿英镑 事实上,不难发现,华为P20手机只针对运营中的中国员工,因为它独立研发麒麟970和华为未上市的虚拟限售股。随着外籍员工比例的增加,全球化的华为也必须考虑解决“坚果”的长期激励问题。因此,有必要找到一种在操作上符合国际标准的方法。 为此,华为引入奖励期权计划(TUP)首先是为了,

华为的股权是如何设计的

以下是华为股权发展的历史,希望能对您有所帮助。& # 10112;在公司发展的早期,它无法申请银行贷款。它无法给员工发工资来写借据。后来,借据被写成流通股。自1990年以来,员工每股持股1元,税后利润的15%作为股息。

华为的股权激励是怎样的

华为股权分配激励模式探析结论与参考文献范文

本文的目录导航:

[标题]华为股权激励制度优势研究

[第一章]华为员工激励制度研究导论

[第二章]股权激励制度理论概述

[第三章]华为股权激励制度有效性分析

[第四章]华为现行激励制度有效性原因分析

[第五章]华为股权分配激励模式的经验及借鉴分析

[第六章]

第7章结论

基于一系列财务和非财务指标,比较了华为实施TUP股权激励制度前后的变化,发现TUP股权激励的实施对提高公司绩效、员工数量、市场份额和研发能力起到了积极作用。通过总结前一章的经验和借鉴,我们了解了华为股权激励制度的优点。但是,通过分析,我们也可以发现股权激励制度的制定和实施还存在不足。这些不足可以概括为:第一,华为股权激励制度的实施广度非常强,但股权激励范围的不断扩大容易导致公司高管和大股东持股比例的过度稀释,这往往会影响股权激励制度对少数核心层和大股东的激励效果;其次,华为在实施图普股权激励制度时发行虚拟股票。由于这些虚拟股票不需要以现金购买,因此不利于公司利用股权激励进行融资。近年来,在华为研发投资持续高速增长的情况下,融资的减少很容易导致公司现金流吃紧,这在很大程度上导致公司在实施TUP股权激励制度的过程中资产负债率的上升。最后,股权激励实施时间长,容易导致“老员工过于依赖历史贡献,靠分红过活”的局面。华为实施的TUP股权激励制度以五年为一个期限,当期限达到五年时,权益将被清理。虽然这种股权激励实施方式可以有效消除老员工的“一劳永逸”的想法,激发他们的工作热情,但也容易导致员工与公司的长期利益脱节,不利于公司的可持续发展。

为了使华为的股权激励制度更加完善,本文针对上述存在的问题提出了相关的改进建议:一是在实施股权激励制度时,股权激励的比例应控制在一定范围内,股权激励对华为核心高管和其他主要股东的激励作用不容忽视;其次,在资金需求大的情况下,企业应充分利用股权激励进行融资。当股权激励不能作为融资手段时,为了保证股权激励的实施效果,企业应充分利用其他渠道来保证资金的充足供应。最后,在制定股权激励实施方案时,要从长远的角度考虑,注重员工利益和公司利益的长期约束,通过合理的股权激励实施方式,让员工长期服务于企业,与企业共同成长。

华为的股权激励制度有其优点和缺点,但总的来说,其实施是成功和有效的。本文总结了华为股权激励制度的成功经验,希望能为其他企业实施股权激励制度提供相关参考。

参考资料:

[1] jensenmc,墨菲应用公司金融杂志。1990(3):36-49。

[2]穆尔克尔,纳卡穆拉姆,希夫达萨尼亚。《银行、权力结构和金融价值》,载于《[杂志》。商业期刊,2000.73(4)。

[3]孙柳。《股权激励计划对中国上市公司分析师盈利预测和股票推荐的影响:一项实证研究》,[。《国际会计、审计和税务杂志》,2017年。

[4]贝布丘克、卢西安娜、格林斯泰尼。《电子期刊》,2006.3(3):583-590。

[5]阿米胡德,杠杆B .风险降低作为企业合并的管理动机。《经济学杂志》,1981年。

[6]洛德勒,马丁. executivestockownership and performance:tracking FaintTraces[J]。金融经济学杂志,1997(145)。

[7]德姆塞茨。《企业的结构、流程和方法》,法律与经济杂志,1983年。

[8]赫尔曼·贝,魏斯巴赫女士。董事会组成和直接激励对公司绩效的影响[。财务管理,1991年。

[9]穆尔科,施莱佛拉,毗湿奴。管理能力和市场评估-分析。金融经济学杂志,1998年。

[10]科瑞·e·W·r·盖伊,美国环境保护署赠款管理光学基金国际水平[·J]。金融经济学杂志,1999(2):151-184。

[11]布里安杰。杰弗瑞·霍尔。李伯曼,《美国真正的和平——解放[》。《经济学季刊》,1998(3):653-691。

[12]希梅尔伯格,哈伯德,帕利亚,理解管理人员和股东之间的界限和绩效[J]。金融经济杂志,1999(53)。

[13]阿尔格拉沃,克诺贝,公司绩效和机械动力公司管理者和股东之间的问题[。《金融与定量分析杂志》,1996年。

[14] Bathala,C.T .,DetermentSoftManagerialsTockownership:the SeofCeos[J .,TheFinancialReview,1996 .

[15]贝布丘克,洛杉矶和J .,弗里德,how tototothequityCompensation to Termers[J]。《应用公司金融杂志》,2010年。

[16]布兰德斯。r,effective EmployeestockOptiondesign:对账takeholder。《战略与变革——演员[》。学术管理执行,2003年。

[17] Lanx,OntheBeneFitsofAllowingCeostoTimetheirstockoptions练习[J]。经济学杂志,2010年。

[18]马勒,《高管薪酬结构、所有权和公司绩效》,[J]。金融经济学杂志,1995年。

[19]j . and morer,《全组织的广泛基础激励:理性理论与证据》,纽约伊萨卡:高级人力资源研究中心,[特区]。康奈尔大学,2009年。

[20]唐·李群。股权激励对企业绩效的影响——以青岛海尔为例[当代经济,2016(8)。

[21]郭华平。王鼎。股权激励能提高公司绩效吗——以中兴通讯为例[。《财务与会计》,2012(11)。

[22]冯小静。上市公司股权激励的有效性分析——以青岛海尔公司为例。会计通信,2015(29)。

[23]陈彪,李建新。股权激励机制对中国上市公司绩效的影响[。运筹学和模糊科学。201(5):23-29。

[24]张惠明,陈广智。高级管理层激励与企业绩效——基于上海[上市公司的实证研究。《2002年世界经济论文》(04):29-37。

[25]周建安、陈晓东、曹小丽。高管股权激励动机差异对公司绩效影响的研究[。《金融理论与实践》,2014年。35(02):84-90。

[26]朱之龙,丁立群。激励与公司绩效和规模相关性的实证研究[。Quest,2003。

[27]范昕,陆致宇。高管股权激励制度的有效性分析——以青岛海尔[为例。中山大学研究生学报(人文社会科学版),2015年。36(04):75-92。

[28]张晓宁。上市公司高管薪酬、员工持股与绩效分析[。《世界经济》,2002年(10):57-64页。

[29]程钟鸣,王海兵,陈芳。管理层寻租还是股东利益最大化——基于伊利股权激励的案例研究[[]。重庆工业大学学报(社会科学版),2010。24(07):38-44。

[30]魏刚。上市公司高管激励与绩效经济[。《经济研究》,2000年(3)。

[31]高明华。《国有企业经营者内部激励制度改革研究》,[。学习与探索,2001(06):83-87。

[32]周剑波。孙菊生。经理股权激励的治理效应研究——来自中国上市公司的经验证据[[]。经济研究,2003(5):74-82。

[33]李增泉。激励机制与企业绩效——基于上市公司[的实证研究。会计研究,2000-2000(01):24-30。

[34]宋增基,郑海健。张宗彝。监督机制、激励机制和组合与公司价值[。当代经济科学,2009,31(06)。

[35]李安娜。苏宁尚云[股份有限公司股权激励有效性案例研究。河北经贸大学,2016(5)。

[36]董伟。中国上市公司股权激励现状分析[。会计研究。2012(12):112-113。

[37]崔学刚。股权激励方案的风险与对策——基于海南海药股权激励方案的分析[。财务与会计,2009(11):31-33。

[38]伏东。股权激励合同设计与公司绩效关系研究[。企业经济。2013(3):173-176。

[39]顾彬。中国上市公司股权激励实施效果研究[。会计研究,2007(2):79-84。

[40]王智慧徐二明。中国上市公司治理结构与战略绩效的相关性研究[。南开商业评论,2000(04):4-14。

[41]高磊。宋顺林。高管持股与企业绩效——基于2000-2004年上市公司面板数据的经验证据[[]。金融研究,2007(3):134-143。

[42]黄杰,蔡根奴。股权激励效应及其影响因素的实证分析[。华东经济管理,2009(3)。

[43]胡立新。杨蜻。中国上市公司股权激励实施有效性的财务指标分析[。中国管理信息化,2009(4):46-47。

[44]魏宏和东李娟。上市公司股权激励效应研究[。南京审计大学学报,2013(4):38-46。

[45]吕长江。股权激励的会计处理及其经济后果分析[。会计研究。2009(5):53-61。

[46]吕长江。上市公司股权激励制度设计[管理世界,2009(9):132-147。

[47]李春玲。股权激励对公司绩效影响的案例研究[。管理现代化,2013(99):97-100。

[48]刘桦。郑军。高科技上市公司股权激励与公司绩效——基于自主创新的视角[J]。会计之友,2010(12):67-70。

[49]刘俊勇。企业绩效评价与激励机制。第一版[。北京:中信出版社,2007:152-194。

[50]齐乐、江鸾、兰海林。《中国企业集团管理股权激励、公司地位与集团绩效》,[,2009(4)。

[51]李媛媛。基于股权激励视角的管理层自助财务重述研究[。科学研究,2012(2):10-26。

[52]李子佳。股权激励与公司绩效相关性的实证研究[。中国证券期货,2011(2):11-13。

[53]马永斌。公司治理和股权激励。第一版[。北京:清华大学出版社,2010:303-362。

[54]牛雪,张玉明。委托代理理论视角下的管理层股权激励实证研究[。统计和决策。2013(8)。

[55]权力令。管理层股权激励:利益趋同还是利益沟——股权分置改革后中国上市公司的经验数据[。上海财经,2012(4):39-44。

[56]齐振东。绩效评估方法。第一版[。大连:东北财经大学出版社。2012年:128-149。

[57]苏东伟。《股权激励、盈余管理与公司治理》,[。经济研究,2010:1188-100。

[58]孙唐刚。上市公司股权激励与绩效的实证研究[。工业经济研究。2009(3):44-50。

[59]吴秀谷。股份支付标准下的巨额股权激励费分析[。会计通讯,2009(11):22-23。

[60]吴玉会。公司高管的自我利益及其影响因素研究[。管理世界。2010年(5):141-149。

[61]徐宁。股票期权激励契约的合理性及其约束因素——基于中国上市公司的实证分析[。中国工业经济,2010(2):100-109。

[62]董志,古力-日。上市公司管理层持股的激励效应及影响因素[。经济理论和经济管理。2001年(9):24-30。

[63]俞秦方。国有上市公司管理层股权激励[。loga management review,2012(10):166-173。

[64]岳祥。经理激励与企业绩效的关系研究。第一版[。合肥工业大学出版社。2009.

[65]有叶。国有企业股权激励的开拓者:宝钢股权计划[。财务会计,2007(7):8-10。

[66]张俊瑞,王丽娜张建光。中国上市公司股权激励效应综述[。Xi交通大学学报(社会科学版)。2009(l):1-5。

[67]周舟。中国上市公司高级管理人员股票期权有效提升公司价值的实证研究[。《经济时报》,2011(2):82-83。

[68]刘郭亮,王家生。上市公司股权结构、激励制度与绩效的实证研究[。《经济理论与经济管理》,2000(05):40-45。