我国民间资本参与风险投资的对策研究,私募股权基金与私人资本机构的区别

我国民间资本参与风险投资的对策研究

私募股权基金与私人资本机构风险投资的区别在中国是一个由来已久的概念,具有特定的内涵。事实上,将其转化为风险资本更合适。广义而言,风险资本是指所有高风险和高潜在回报的投资。狭义的风险投资是指基于高新技术的生产和管理。

去融网教您如何区分民间资本和风险投资?

私人资本是私人企业的流动资产和家庭的金融资产。 项目成熟度、合作方式等条件灵活,可操作性强。此外,它比组织更容易获得项目方的信任,并且可以分组开发。 风险资本是指所有高风险和高潜在回报的投资。 我希望我能帮助你!

私募股权基金与私人资本机构的区别

私募股权基金与私人资本机构风险投资的区别在中国是一个由来已久的概念,具有特定的内涵。事实上,将其转化为风险资本更合适。广义而言,风险资本是指所有高风险和高潜在回报的投资。狭义的风险投资是指基于高新技术的生产和管理。

去融网教您如何区分民间资本和风险投资?

我国民间资本参与风险投资的对策研究范文

摘要:促进民间资本积极参与风险投资,对中国高技术产业的发展和转型发展战略的实现具有重要意义。由于我国风险投资相关制度的不完善,民营资本参与风险投资存在制度障碍。

关键词:私人资本;风险资本;对策;

1私人资本参与中国风险投资的内在逻辑

1.1风险资本供给的现状及其弊端

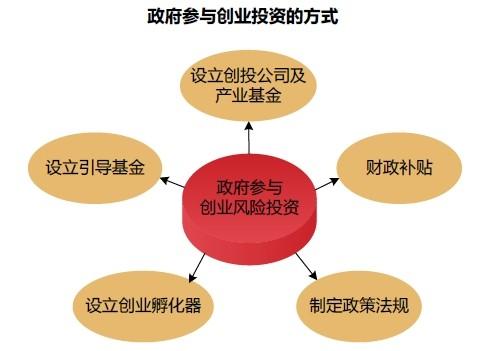

风险投资的本质是按照市场经济规律运作,在市场竞争中获取最大利益。政府主导的风险投资仅限于考虑社会利益,容易偏离市场经济规律。从时间上看,我国风险投资的发展相对滞后,还处于起步阶段。由于投资和市场机制不完善等因素,风险投资在“进口”和“出口”方面仍然存在不足。在目前的供给形势下,受计划经济体制的深刻影响和民营经济起步晚等因素的制约,中国以政府为主体的风险投资模式基本形成了[1]。

1.2私人资本的概念和特征

民间资本是一个有中国特色的概念。我国民间资本的主要来源主要是相对于国有资本而言的。就内容而言,民间资本包括私营企业持有并用于投资的部分资本,以及居民储蓄存款、市场热钱、居民现金持有量、退休基金、住房保险基金和非国有经济的资产类别。具体来说,它包括:居民储蓄存款、居民手头现金、售房基金、住房公积金和社会保险基金闲置[2]。

1.3私人资本参与风险投资的动机

经过几十年的发展和积累,中国民间资本的实力非常强大,甚至支撑了部分省份一半的经济社会建设。从数量上看,中国的民间资本能够满足风险投资的资本需求。同时,国家从法律层面对有限合伙等方面做了一些推广工作,有利于民间资本参与风险投资。

1)民间资本参与风险投资的必然性。风险投资作为一种创新的金融模式,主要是由私人资本追求利润驱动的[3]。

2)私人资本成为风险投资主体的可能性。高技术产业化具有高投资、高收益、高风险、低先进流量的特点,这在一定程度上决定了私人资本在资本供给体系中占据主导地位。同时,高技术产业在发展过程中表现出持续的负现金流和长周期,这使得风险产业具有高投资特征。

2私人资本参与中国风险投资的障碍

总体而言,自20世纪80年代以来,中国的风险投资也取得了长足的进步。民间资本以其活力和丰富的资本广泛而深入地进入风险投资行业,从而为风险投资的发展奠定了一定的基础。但是与此同时,随着市场化的深入,不难发现民间资本参与风险投资仍然受到一些障碍的影响[4]。

2.1相关法律法规不完善

风险投资的特点是高风险、高利润。由于我国没有有效的风险投资内部控制机制,很难约束风险投资者的个人行为。因此,一旦私人资本进入风险投资,很容易导致委托人与代理人分离所带来的道德风险和逆向选择问题。同时,也很容易面临更高的项目风险。正因为如此,民间资本参与风险投资领域需要相关的制度建设来保证。然而,现实情况是,总体而言,中国有关民间资本参与风险投资的法律法规仍然落后于[5]。

2.2风险投资退出机制不完善。

我国风险投资的主要退出渠道有主板上市、中小企业上市、海外上市、风险企业回购、清算等。在主板市场,中国目前的政策是由国有企业主导的。因此,由于门槛高、配额有限,其他风险投资企业很难在主板市场上市。

2.3缺乏优秀的风险投资者和中介服务机构

有限合伙是风险投资的良好组织形式。在有限合伙制度中,优秀的风险投资者是最关键的主体。然而,在我国,风险投资起步较晚,仍处于发展阶段,这客观上使得我国仍然缺乏一批具有专业知识、风险投资管理经验和承担高风险投资能力的专业人才[6]。

3私人资本参与风险投资的对策

3.1完善风险投资体系

风险投资的立法和修订是完善风险投资体系的核心和关键。这意味着加快《风险投资法》的立法工作,解决关于风险投资的主题、运作、退出和监督的现有法律空[7]。

3.2引入税收和非税收优惠政策

现行风险投资税收政策主要包括企业所得税减免、个人所得税减免、加速折旧、投资信贷、关税和增值税等。税收激励应包括风险投资机构和风险企业。另一方面,非税收优惠政策也非常重要。此外,从国外经验来看,政府信用担保也是非常必要的。

3.3创新金融工具

私人资本参与风险投资的关键在于投资的安全性、流动性和盈利性。同时,风险资本市场存在严重的信息不对称。因此,为了降低委托代理关系的风险,必须进一步创新金融工具,确保私人资本所有者的投资收益。

3.4构建民间资本的主体地位

国际经验表明,在风险投资领域,政府承担着引导职能,即它可以影响私人资本的具体流动。从这个角度来看,私人资本总是可以成为风险投资的主体。在中国,风险投资仍处于发展的初级阶段,国有资产占风险投资的很大比例。因此,要建立符合市场需求的风险投资体系,首先必须确立民间资本在风险投资领域的主导地位。综上所述,中国民营资本的特点使其成为风险投资的重要主体。民间资本的积极参与不仅有利于满足风险投资领域的发展需求,促进中国高技术产业链的生成,也有利于转型发展战略的实施和经济社会的可持续发展。

参考

[1]蔡莉,杨如冰。[风险资本市场的形成与演变研究。北京:中国社会科学出版社,2014.89-90。

[2]程思伟。风险资本家如何选择项目[。北京:民主与建设出版社。2013.9-11。

[3]董波。风险投资的制约因素分析[。投资与证券,2014,(6) :30。

[4]罗德明,Xi·西坎。金融合同和私人金融市场的地方性[。浙江大学学报(人文社会科学版),2010,40 (2) :152-163。

[5]李馨雨。中国发展风险投资的难点及对策[。证券与投资,2014,(1) :77。