高等专科院校财务管理与资产管理的结合,如何促进资产管理、预算管理和财务管理的结合

高等专科院校财务管理与资产管理的结合

如何在公司日常管理中促进资产管理、预算管理和财务管理的结合,将资产管理、预算管理和财务管理融为一体,从而实现全过程的整合。

在加强民办学校资产管理和财务管理有何建议

您好6《关于进一步规范和加强行政事业单位国有资产管理的指导意见》共33条 全文如下:1 .一般要求1。指导思想 认真贯彻党的十八大和十八届三中、四中、五中全会精神。按照深化财税体制改革的总体规划,理顺和巩固行政事业单位国有资产管理、财务管理和财务管理。资产管理是一个非常全面的岗位,包括在资产管理的范围内。资产管理是管理资产的单一岗位,不能完全掌握。 建议财务管理资产管理是对固定资产和存货等事物的财务管理,以及对投资、回收、现金流和成本金额等资金的管理。事实上,它是让你体验资产管理信息系统的软件。 你可以先做一个系统的分析。 例如,运行该软件需要什么硬件要求(如计算机系统、cpu、内存);然后谈论它的系统结构(它有什么功能和它有什么功能);2.然后,拿出他的主要职能,包括:财务目标和职能、估值概念、市场风险和收益率、多元和因素估值模型、期权估值、资本投资原则、资本预算风险和实际期权等。 基本活动1。制定财务决策,即针对企业的各种财务问题制定行动计划,即制定项目计划 2、

如何促进资产管理、预算管理和财务管理的结合

如何在公司日常管理中促进资产管理、预算管理和财务管理的结合,将资产管理、预算管理和财务管理融为一体,从而实现全过程的整合。

在加强民办学校资产管理和财务管理有何建议

高等专科院校财务管理与资产管理的结合范文

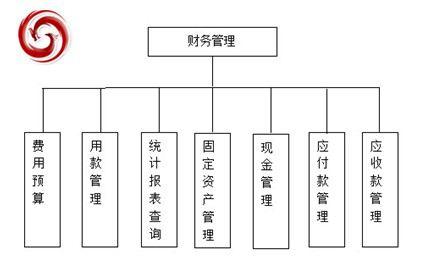

对于高校的经营来说,财务管理已经成为建立财务活动、规划财权、解决财务关系的经济管理工作。资产管理属于对资产实物形式的管理。资产管理对财务管理尤其重要,甚至是密切相关的。资产管理与财务管理的整合已成为高校管理的内在要求,这对于提高高校资产利用效率,提高高校财务管理能力非常有益。资产管理与财务管理的协调对资产的有效配置乃至运用具有重要意义,有利于财务行为的规范和资产的有效管理。

一、[高校资产管理与财务管理的关系/s2/]

高校资产管理主要属于高校资产实物形态的管理,以保证其合理配置、高效使用和安全。另一方面,高校财务管理是通过价值手段筹集、分配和使用资金的过程,甚至是资金运作中体现的经济关系。本质上,两者的区别是显而易见的,即管理对象是资产的实物形式和资产的价值形式。就高校财务管理的内容而言,资产管理是财务管理的一个方面。

高校的价值管理和物质管理隶属于两个部门,体现了内部控制的必要性。不相容的头寸可以分开,但不能进入另一个问题,即财务管理只强调价值,资产管理只强调实物,双方缺乏沟通不会真正反映管理效果。正如一个团队想要赢一样,仅仅通过一个人的努力是远远不够的,只有通过整个团队的共同努力,它才能通过合作行动赢得胜利。因此,高校资产的实物形态和价值形态需要协同管理,才能取得良好的效果。

二。[大学财务管理和资产管理之间的协同作用/s2/]

至于高校的价值管理和实物管理,它们属于两个不同的管理部门,即财务和资产部门。加强资产管理已成为高校财务管理的一个重要方面,也是国有资产管理中的一种财务控制手段。这两者不能在业务流程中单独显示,而是将成为紧密集成的协作管理。它需要通过技术甚至系统进行有效的对接和协调。

(一)创建联合门户金融资产信息环境

当前的信息技术取得了飞速的发展,尤其是互联网技术甚至电子商务技术的发展。通过J2EE结构和XML模板技术,以聚合的方式收集分散的不同类型的大学资产信息和财务信息,以提供支持信息访问、传输和合作的集成氛围。以便简化业务链接,并为管理价值链甚至物理链奠定基础。

(1)在通过联合门户的金融资产信息界面中,同一数据库可以一起使用,完成系统间的数据交换和改造。

(2)通过资产管理和财务管理之间的信息共享,打破了从资产购置到资产淘汰的全过程管理,避免了高校资产实物甚至价值数量的差异。

(3)将资产的所有环节纳入资产管理系统,并与相应的财政、国库、政府等系统相结合。,以方便财务部门和资产管理部门获取资产变动的实时数据。后监督将随时转化为事前检查和监督,形成资产监管模式。

(二)针对联合信息平台,构建相互管理流程

遵循业务流程的本质,以信息协商为媒介,以高速运行为目标,串联和并联相结合,重新创建高效协同的管理程序。

(1)修改固定资产申请的采购和审批管理。在资产招标管理系统中,用户提交采购信息,如内容、原因、预算资金、资金来源等。即需要购买,而不是指网络中相应的部门。首先关闭的部门可以根据各自的管理标准获取有用的内容,然后对采购的项目进行彻底的审批,并实行平行审批的控制。财务部应检查采购项目是否纳入部门预算,成本限额和具体项目是否与计划一致。审计监督部门管理详细项目的报价偏差,还需要检查投标方法的合理性。要求资产管理部门管理项目的技术方案和招标过程。审批后,系统将提交给资产购买部门。

(2)完善固定资产检查和记录流程。资产检查入库后,资产管理部门应将资产录入管理系统,形成资产编码和检查单号。在财务部申请付款时,资产使用部门的经理必须有发票、资产编码和检查单据号。只有在财务部门核实后才能付款。此外,需要将相关凭证录入财务管理系统,便于后期与资产管理部门对账,使资产管理系统和财务报销系统同时运行。以财务记账时间为资产存放时间,处理好两个部门在固定资产存放时间和处理时间上的差异,确保高校固定资产数据相同完整。

(三)完善固定资产转让管理程序

固定资产发生变动时,除内部调拨外,资产数据库中的数据因其他变动而被撤销。根据用户部门提交的资产变更请求,财务、资产管理甚至审计三个部门将对变更后的资产进行评估、记录和指导,财务和实物资产账户将一并核销。相关资产记录的内容也可以更改,以确保固定资产、资产账户和财务账户的更改会一起更改。

(4)改进资产追踪流程

每年,高校都要对资产进行一次全面盘点,盘点完成后向教育部门和财政部门报告。在彻底检查资产时,必须明确检查校对的结束时间,并设计管理流程,以确保两个部门的管理系统能够输入一致的资产。分类会计科目的合并。这是因为双方的分类计算映射了相同的资产,财务部门的账户重点显示了资产的价值,而不注重细节。资产管理部门倾向于反映资产的实物形式,而不是整体价值。

三。结束语

综上所述,对于金融改革和高校改革来说,高校资产管理与财务管理的协调既是改革的需要,也是管理的内在需要。然而,现阶段高校资产管理与财务管理的整合仍存在一些问题。

针对这些问题,高效管理者应进一步完善管理体系,创新管理方法,树立资产意识,加强资产管理,使高校资产管理更加规范和科学。高校资产管理与财务管理的整合需要随着时代的变化不断完善,为高校财务和资产管理提供良好的帮助。

参考资料:

[1]刘翠菊。论高校资产管理与财务管理的结合[。会计通讯,2011(6):77-78。

[2]张海京。[大学固定资产管理创新探索。宁波大学学报:教育科学版,2011(2):65-67。