银行贷款营销相关理论,商业银行贷款业务的营销方式是什么

银行贷款营销相关理论

商业银行贷款业务的营销方式是什么?根据中国《商业银行法》第3条,商业银行的合法业务可以包括14种业务。也称为法定业务。商业银行应将具体业务写入章程,并报银监会批准。中国《商业银行法》第3条规定,商业银行可以经营下列部分或全部业务:1

商业银行贷款理论的优点和缺点

随着先进消费的逐渐普及,越来越多的人想加入贷款队伍,过着先享受后付款的幸福生活。 然而,对于不太了解贷款的新来者来说,他们仍然不知道如何申请银行贷款。 银行都有信贷部门,就像企业的营销部门一样,信贷部门是银行获取利润的关键部门。银行最常见的个人贷款营销渠道主要包括合作单位营销、网络组织营销和网上银行营销。 一、贷款网点机构营销的分类包括全能网点、专业网点、高端网点、零售网点和直接客户。这个话题太空洞了。你的领导让你写这篇文章了吗?哈哈,这个话题不是一两句可以解释清楚的话。理论必须与实际工作相结合。信贷工作不能口头说出。它必须与你的个人经历相结合。你不一定适合向别人学习。每个人的工作方法都不同。市场环境和信贷产品是不同的。谁能借出这笔贷款,政府的年龄是多少,危机管理的融资风险是多少利息:如何成为“杨白劳”?没有资本的支持,企业应该越来越强大,这显然是空话。 但是钱不是那么容易得到的,融资是有风险的。 最典型的例子是杨白劳未能防范融资风险。结果,在从黄世仁获得资金后,它不仅没有改善自己的生活,而且伤害了妇女。

商业银行贷款业务的营销方式是什么

商业银行贷款业务的营销方式是什么?根据中国《商业银行法》第3条,商业银行的合法业务可以包括14种业务。也称为法定业务。商业银行应将具体业务写入章程,并报银监会批准。中国《商业银行法》第3条规定,商业银行可以经营下列部分或全部业务:1

商业银行贷款理论的优点和缺点

银行贷款营销相关理论范文

本文的目录导航:

[标题]HB商业银行小微企业贷款业务营销策略研究

[第一章]小微企业融资策略简介

[第二章]银行贷款营销相关理论

[第三章]HB商业银行小微企业贷款业务现状及问题

[第四章]商业银行小微企业贷款营销策略

[第五章]银行小微企业贷款营销策略实施保障

[第五章]

第2章银行贷款营销相关理论

2.1小微企业概念及特点

2.1.1小微企业的概念及认定标准

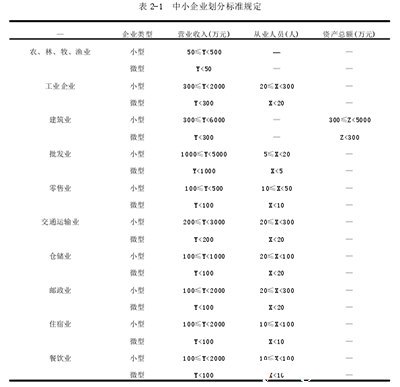

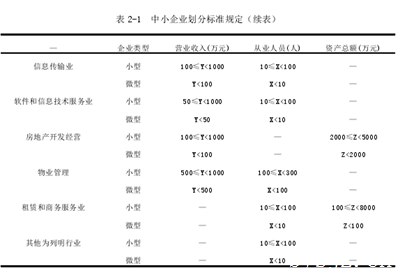

企业划分类型有大型企业、中型企业、小型企业及微型企业。而本文所称小微企业是指小型企业、微型企业及个体经营户。其具体划分标准是根据企业从业人员、营业收入、资产总额等指标并结合不同行业特点进行制定的。

小型企业、微型企业标准按照工信部《关于印发中小企业划分标准规定的通知》(工信部联企业[2011]300号)的规定执行认定,如表2-1所示。

2.1.2小微企业的特点

(1)小微企业特点规模小--小微企业的资金少,主要来源于自有资金、朋友或家人的资金;固定资产相对较少,如设备、办公场地等要求都不高,主要以营利为目的,不会无限制的大规模投入;小微企业认定标准同样认定企业的营业收入和从业人员都相对较少。管理水平较低,缺乏健全的管理制度--小微企业大部分为家庭型企业,主要是家庭成员,其管理岗也主要是公司的股东,管理权较集中,并且公司股东的科学管理知识较差。小微企业大部分员工的工资无法获得稳定性,在人力资源管理和财务管理两个重要的方面并不完全重视,有时招聘兼职人员或亲戚朋友来管账或管人,没有大型企业、国有企业一样的正规管理。

(2)小微企业贷款业务特点产品种类多--因为小微企业行业的类型较多,需求资金方式也就各不相同,有的需要季节性周转资金,有的需要长期周转资金,有的则需要临时周转资金,所以小微企业贷款业务产品种类较多,以适合不同类型、不同需求的客户。贷款金额小--小微企业的资金规模及业务范围限制了企业的资金需求,因此需要的资金量就不会太大,银行也难以将贷款金额提高。贷款风险较高--多数小微企业的财务管理制度不专业、不健全。管理制度的缺陷使企业生产经营缺乏一致性保障,这也就不利于银行对小微企业进行信用等级的提升。并且小微企业资金比较薄弱,主要是以短期资金进行周转,维持企业经营,所以企业一旦资金周转困难,就有可能面临企业破产,资金无法归还的风险。

2.2小微企业贷款营销相关理论

2.2.1STP理论

STP是Segmenting、Targeting、Positioning三个英文单词的缩写,即市场细分、目标市场选择和市场定位,是营销管理中战略营销的核心三要素。

美国市场学家温德尔·史密斯(Wendell R.Smith)于20世纪50年代中期提出来的市场细分的概念。后来经过菲利普·科特勒的完善形成了市场细分、目标市场选择、市场定位三方面即最后的STP理论。

市场细分是将市场中不同类型的客户、不同需求的客户进行分类,并对不同特点进行详细的分析,这是一个市场分类的过程,然后通过有效的细分后进入目标市场选择。

目标市场选择就是在进行市场细分后,结合企业自己的发展情况及业务需要情况,并在能够满足客户群体要求的基础上选择出来符合自己目标的客户群体。

市场定位即企业根据目标市场的特点及自身情况采取不同的策略,为客户提供相应的产品、差异化的服务,使客户得到认可来满足不同客户的不同需求并确定自己在目标市场中的位置。

2.2.2营销管理的4P理论

4P理论是一种营销理论,是市场营销中的营销组合方法,即产品(Product)、价格(Price)、渠道(Place)、促销(Promotion)。在1960年杰瑞。

麦卡锡(Jerry Mc Carthy)教授最早提出了这个理论。可以说现在大部分企业的营销都是围绕着4P理论进行的,若能够合理的运用好四要素,完美的结合起来可以提高企业在市场中的竞争力,达到更高的盈利效果。

产品策略(Product)是指在市场中能够满足目标市场所需要的东西,它可以是有形产品,也可能是服务或某种不同观念等。该策略更注重的是产品的差异化,这也是吸引客户并满足客户需求最基本的策略。在金融市场中有更多的银行也越来越重视产品策略的重要性,它可以决定多样的金融产品、不同的金融服务,以满足更广的客户群体。

价格策略(Price)是指企业通过制定合理的价格来吸引目标客户,实现营销计划。它可以是价格折扣,限时支付等,这关系到企业的盈利情况,所以是金融业很常见的一种营销方式,它决定了金融收益、经营业绩。但只有合理的价格策略才能够有利于产品销售及推广以完成营销目标。

渠道策略(Place)是指产品从企业到客户手中的整个过程所经历的各个环节,通过策略性的环节、营销渠道以达到产品营销目的,获得更多对应产品的客户。渠道策略其实对于银行现状来说非常重要,它可以有效地提供便利性,获得更多客户资源,拉近客户关系,科学的实现规模扩大,经营业绩增长。

促销策略(Promotion)是采用某种短期的营销方式来吸引客户,促进客户对产品的购买欲望或是认可程度。比如降价促销、广告投放、发放宣传单等。相对于国有银行来说商业银行可以合理的运用促销策略,它可以扩大企业知名度、增加客户的认可度,更有说服力或优势来获取客户以促进成交。

2.3本章小结

本章首先是解释了小微企业的概念,并列明了我国对中小企业认定的划分标准。

其次是详细的分析了小微企业及小微企业贷款业务的特点。然后对银行小微企业贷款营销有关的营销理论进行了介绍,主要是STP理论和4P理论的介绍。