房地产公司财务税负现状, 房地产企业的平均税负是多少

房地产公司财务税负现状

房地产企业的平均税负是多少?房地产营业税是指企业出售房地产和个人转让房地产的税收。自2009年1月1日起,以预付款方式销售开发产品的,房地产营业税自收到预付款之日起缴纳(《营业税暂行条例实施细则》第二十五条)。2006年6月1日之后,个人将购买住房对不到5年。

房地产行业总的税负多少

房地产业的税收总负担是:1 .营业税:销售收入的5%;2.城市建设税:营业税的7%(市区),城镇(5%),乡村(1%);3.附加教育费:营业税的3%;4.土地增值税:(1)普通住房1%-1.5%;(2)非普通住房1.5%-2.5%;(3)商品房1.5%-2.5%。根据前瞻性产业研究所对2016-2021年中国房地产行业市场需求预测和投资战略规划的分析报告,3月18日,国务院常务会议审议通过了一项全面的企业投资扩张试点方案。 很明显,从2016年5月1日起,营业税改征试点项目将全面启动,建设、房地产、金融、生活服务业将纳入试点范围。房地产业的税收总负担是:1 .营业税:销售收入的5%;2.城市建设税:营业税的7%(市区),城镇(5%),乡村(1%);3.附加教育费:营业税的3%;4.土地增值税:(1)普通住房1%-1.5%;(2)非普通住房1.5%-2.5%;(3)商品房;一般地级市的总体税负约为8%(包括商业、住宅等)。),有很大的地方差异 一些房地产公司的所有者有背景,可能会廉价地拿走土地,导致附加值的巨大差异。 有些建筑卖得不好,会卖得很便宜。增值有可能是负数。 此外,在解决土地增加问题时,也要把握税收政策。房地产业由营业税改增后的税负,采用一般计税方法中的购置税抵扣法计算。应付税款是指扣除当期进项税后的当期销项税余额。公式为增值税=产品税(营业收入*产品税税率)-进项税额扣除。进项税额扣除=成本*税率 例如,一家房地产企业购买建筑,

房地产企业的平均税负是多少

房地产企业的平均税负是多少?房地产营业税是指企业出售房地产和个人转让房地产的税收。自2009年1月1日起,以预付款方式销售开发产品的,房地产营业税自收到预付款之日起缴纳(《营业税暂行条例实施细则》第二十五条)。2006年6月1日之后,个人将购买住房对不到5年。

房地产行业总的税负多少

房地产公司财务税负现状范文

本文的目录导航:

[摘要/目录]房地产公司税收筹划探讨

[第一章]房地产企业税收筹划优化研究导论

[第二章]房地产税收筹划文献综述

[第三章]税收筹划的相关理论基础和概念界定

[第四章]房地产公司财政税收负担现状

[第五章]房地产公司各业务环节的税收筹划及效果

[第六章] 房地产企业应对税收筹划风险及防范的建议

[参考文献/鸣谢]房地产行业税收筹划路径研究参考文献

第四章房地产公司当前的财产税负担

第一节[房地产公司基本信息/s2/]

一、房地产公司的基本信息和财务信息

(一)房地产公司的基本信息

XX土地有限公司(以下简称“房地产公司”)成立于2005年6月。其注册地是四川省的地级市。公司员工约800人,由六个部门组成:销售部、市场部、人力资源部、财务部、项目部和行政部。注册资本为人民币2.8亿元。公司由出资126,727,772,300元的××集团有限公司、出资118,135,850元的××有限公司和出资40982,440万元的自然人股东组成。本公司各股东当前的出资及持股情况如下表所示:

公司于2011年12月29日获得中华人民共和国住房和城乡建设部颁发的二级资质证书。公司经营范围:房地产开发与管理;建筑施工;市政基础设施建设;房地产经纪人;物业管理;室内装饰装修(以上项目凭资质证书经营);建筑材料、装饰材料等的销售。

在“专业、创新、美观、高效”的企业管理文化指导下,公司形成了以房地产开发为主营业务,以商业经营和物业服务为副业的框架。目前,该企业已开发出纳河、DDP龙城、NX时报、必和必拓文化广场等一系列现场项目。其中,南河被评为四川省二级城市“中国名牌”,荣获詹天佑奖。在建待售项目包括JX龙城和LY龙城。筹备项目包括英国电信城和海洋公园。

截至2016年底,某房地产公司总资产46.76亿元,净资产9.69亿元,总负债37.07亿元。2016年,公司实现营业收入10.32亿元,净利润3574万元。2017年上半年,企业房地产项目销售8.66万平方米,销售额5.15亿元。

(二)一家房地产公司的财务状况概况

到目前为止,一家房地产公司的财务部共有12人。根据财务部门的结构,没有单独的税务筹划部门,财务部门的人员都是金融知识专业,没有系统学习税务的专业人员。只有一人取得注册会计师资格证书,0人取得税务会计师资格证书。企业的具体财务信息如下表所示:

2016年,企业实现营业收入10.32亿元,营业利润1.54亿元,净利润3574万元。2015年,企业营业收入16.46亿元,主要是由于销售项目多,净利润5791万元。

二,一家房地产公司的规模划分及特点

(一)房地产企业规模划分依据

根据2003年国家经贸委、国家发展计划委员会、财政部、国家统计局联合发布的《中小企业标准实施条例》([2003年第143号)中关于大、中、小企业统计分类的规定。建筑业标准如下:大型企业员工人数应达到3000人以上,销售额应达到3亿元以上,总资产应达到4亿元以上。中型企业员工600-3000人,销售额3000-3亿元,总资产4000-4亿元。小企业职工不到600人,销售额不到3000万元,总资产不到4000万元。根据工业和信息化部、国家统计局、国家发展改革委、财政部联合发布的《中小企业标准依据》(MIIT联合企业[〔2011〕300号),对于房地产开发经营企业,中小企业营业收入低于20亿元或总资产低于1亿元。其中,中型企业营业收入1000万元以上,总资产5000万元以上;小型企业营业收入100万元以上,总资产2000万元以上;微型企业营业收入100万元以上,总资产2000万元以下。

截至2016年底,某房地产公司总资产46.76亿元,销售收入10.32亿元,员工约800人。根据上述分类标准,房地产公司是一家中小型房地产开发经营企业。

(二)房地产公司的特点

随着我国宏观调控的收紧,房地产业的利润率不断压缩,市场竞争日益激烈。与全国综合性房地产开发企业,尤其是中小房地产开发企业相比,面临着资产规模小、融资难、融资贵、管理水平低等问题,导致企业风险抵御能力差、竞争优势不明显。从介绍一家房地产公司的基本信息和公司的正常运作,我们可以知道一家房地产公司有一些弱点,具体来说:

首先,组织结构单一。由于整体实力薄弱,中小房地产企业一般在较小的区域经营,开展的跨区域经营和开发较少。因此,很难通过设立分支机构、子公司等手段进行相应的税收筹划。与此同时,企业也面临着人员不足、专业水平低、综合人才短缺的问题,这将影响公司的税收筹划效果。这也是中小房地产企业在税前规划时要考虑的一个重要因素。

第二,资产规模不大,财务实力不强。由于中小房地产企业规模小,资金来源有限,将会给企业的实际经营带来一系列限制,如企业土地储备能力有限、提前购买土地困难、无法利用土地增值带来效益等。资金来源单一。目前,中小房地产企业的主要融资来源是自有资金、金融机构间接融资贷款和金融中介渠道资金。由于房地产行业的特殊性和宏观调控措施对房地产行业的影响,金融机构一般会为中小房地产企业设定较高的信贷门槛,要么承担较大的金融成本,支付较高的利息,要么提供相应的信用增级措施。由于资金来源的限制,也给企业的快速发展带来了一定的限制。第三,管理水平有待提高。受专业人员素质和自身管理水平的限制,企业在产品类型选择、产品定价、市场推广等方面还没有形成系统完善的标准流程,存在一定的随意性,但这对企业税收筹划影响较大,也存在一定的不合理性。

第二节房地产公司当前税收负担分析

一,房地产公司税收情况分析

长期以来,房地产行业有许多税种,涉及十多种税种。在“营业税上调”之前,仍然存在着严重的双重征税问题。例如,在销售过程中,应按销售额全额征收营业税,应征收增值税,并按增加值征收土地增值税。“营业税上调”后,房地产业的双重征税有所缓解。根据现行的国家税收制度,一家房地产公司仍需缴纳11项税收。

二,房地产公司税收负担分析

自2016年5月1日起,中国已全面实施“企业对企业增长”政策,包括房地产行业。

本节主要分析了房地产公司a在“营业税上调”前后两年,即2015年和2016年的纳税情况和主要税种比例的变化,从而直观感受到税负的增减,为房地产公司a接下来的具体规划提供具体的指导。

在“营业税上调”前,甲类房地产2015年纳税具体数据及主要税种比例见下表:

资料来源:一家房地产公司2015年审计财务报表。

“营业税上调”后,A房地产公司2016年纳税情况及主要税种占比具体数据见下表:

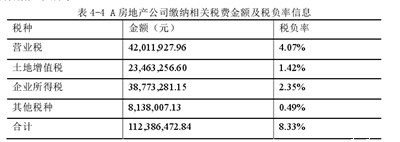

数据来源:一家房地产公司2016年经审计的财务报表。

从以上两张表可以看出,营业税改征增值税后,房地产公司土地增值税同比增长1.29%,企业所得税同比增长0.63%,其他税种同比下降0.12%,整体税负由以前的8.33%变为9.65%,整体税负呈现上升趋势。从以上结果分析,营业税、土地增值税和企业所得税都是重税。房地产公司的税收规划也集中在这些主要税种上,尤其是增值税和土地增值税在“营业税增加”后的规划。

第三节房地产公司税收筹划的必要性和可行性分析[/s2/]

一,税收筹划的必要性

房地产企业作为国民经济的支柱产业,在经济发展中发挥着重要作用。然而,由于中小房地产企业的特点,税收负担已经成为其快速健康发展的障碍。

因此,有必要减轻中小房地产企业的税收负担,减少财务支出,并在“从经营转向增加”后进行税收筹划。中小房地产企业在资产规模、融资能力和管理水平方面相对处于劣势。因此,中小房地产企业的税收负担在实施“企业化转制”政策后呈现出小幅上升的趋势。这不符合“增商”政策的初衷,也不利于整个行业的发展。正是因为一家房地产公司有上述缺点和不足,才存在相对较大的税收筹划空。只要在合法合规的前提下进行充分的税收筹划,就有助于企业降低成本,增加税后利润,因此税收筹划是必要的。

二,税收筹划的可行性

目前,一家房地产公司要交十几个税,经营模式复杂,财务负担沉重。同时,随着税收筹划理论研究的深入和推广,税收实践活动对财务人员的职业能力提出了越来越高的要求。房地产公司应不断培养和提高企业专业人员的素质,积极引进金融咨询、会计师事务所等专业中介单位,帮助房地产公司进行税务筹划。在专业单位的指导下,希望房地产公司的税务筹划能够顺利进行。

由于房地产业务发展的特殊性,房地产公司必须在土地购买、建设和开发以及后续销售的早期阶段缴纳各种税款。在上述阶段,税收规划空非常大。在房地产企业的经营过程中,土地增值税、增值税和所得税是对企业税收筹划有很大影响的税种。对于土地增值税,可以充分利用土地增值税免税的相关优惠政策,结合使用税收起征点和增加抵扣成本,降低土地增值税支出。对于增值税,要善用税收政策,增加进项税发票的购置,加强发票控制,减轻税收负担;对于企业所得税,尽量寻找税前扣除的项目,尽量获得足够的发票,并在法定条件下积极控制扣除限额的费用,以减轻税负。上述措施使房地产公司的税收筹划活动变得可行。

税收筹划中所遵循的迟缴低缴并不意味着偷税漏税,而是在合法合规的前提下减轻企业的财务支出和税收负担。企业管理者需要增强规划意识,提高财务人员的法律意识,准确区分税收规划和逃税行为,使规划活动能够顺利进行。目前,企业进行税收筹划的方式很多,包括充分利用过渡性政策、选择合理的融资方式、充分利用扣除额和税收起征点。将良好的税收筹划方法应用于房地产公司的各个业务阶段,可以有效减轻企业的税收负担,不断提高盈利能力和市场竞争力。

房地产公司各阶段纳税筹划后,发现经过筹划,房地产公司在不影响公司利润和经营的前提下,合理开展纳税筹划活动。最直观的结果是减少了纳税额,增加了税后利润,这有助于企业的资本积累,为企业的稳定健康发展奠定了坚实的基础,市场竞争力也不断提高。

返回本篇文章目录导航↑