我国非金融企业高杠杆成因与对策,在计算非金融企业的杠杆率时,哪些行业具体指(一...

我国非金融企业高杠杆成因与对策

在计算非金融企业的杠杆率时,具体指哪些行业(一...如果有必要,我会帮助你的。

我国非金融部门总体杠杆率 是什么意思

杠杆率指资本/总资产,即资本/(资本+总负债)。我们实际上是指杠杆比率,即总资产/资本 例如,如果你有20%的首付,那么杠杆率是1: 5。杠杆系数是5倍。 如果你忽略资本成本,加20万元买100万元的房子,房价会上涨10%或10万元。

在计算非金融企业的杠杆率时,哪些行业具体指(一...

在计算非金融企业的杠杆率时,具体指哪些行业(一...如果有必要,我会帮助你的。

我国非金融部门总体杠杆率 是什么意思

我国非金融企业高杠杆成因与对策范文

摘要:自2008年以来,中国非金融企业的杠杆率持续上升。企业高杠杆威胁到中国金融市场的稳定和经济的健康发展。推动非金融企业去杠杆化是规避金融风险、实现经济有序发展的重要途径。本文旨在探索基于政府相关政策的非金融企业杠杆率管理模式,并在去杠杆化的同时稳步提高,以促进我国供给侧改革,促进经济转型发展。

关键词:去杠杆化;风险;企业;债务;

杠杆是扩大投资投机结果的工具。它大大提高了融资效率,满足了双方的需求。然而,近年来,我国各部门的杠杆率迅速上升,尤其是非金融企业部门,已经超过欧美许多发达国家。一方面,高杠杆增加了企业的负担,抑制了企业的发展;另一方面,基于企业资产泡沫的资本链极易断裂,引发系统性金融风险。国家高度重视企业高杠杆对中国经济转型发展的潜在威胁。习近平总书记在中央财政经济领导小组会议上首次提出“供给侧改革”。“去杠杆化”被列为供应方改革的五项重要任务之一。为了进一步完善去杠杆化的方式方法,国务院于2016年发布了《国务院关于积极稳妥降低企业杠杆率的意见》(国发〔2016〕54号),为企业去杠杆化提供了指导路径选择,从而创造稳定的金融环境,避免金融风险进一步积累,为中国经济发展保驾护航。

一、影响杠杆比率的宏观指标分析

根据两部门经济中平衡的国民收入函数:

其中y是收入,c是消费支出,I是投资支出。引入每个时期具有融资行为的债务变量B,并将其转化为适应企业收支平衡的函数:

其中,Ct代表T期消费支出,I代表当前利率,Bt代表T期债务额,i*Bt-1代表T期投资(利息)支出,即等式左侧代表T期企业总支出。Yt代表时间T的营业收入,(Bt-Bt-1)代表时间T的企业间接融资收入,即等式右侧代表时间T的企业总收入

根据公式(2):

用Yt除公式(3)的两边,得到:

由于收入与通货膨胀率π和经济增长率G正相关,假设收入仅与这两个指标相关,让Yt= (1+π+g) Yt-1代入等式(4):

因为储蓄率可以用杠杆比率来表示

因此:

根据数学归纳法:

无论t值是多少,它都不会影响各种指标对杠杆率的影响。当t=1时

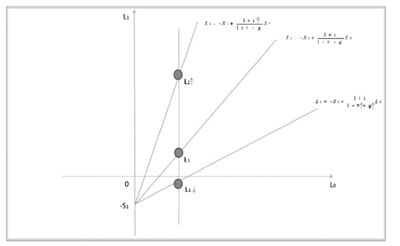

这是一个类似于一元函数的函数。我们假设它是一元函数,具有自变量L0和因变量L1,如图1中直角坐标所示。

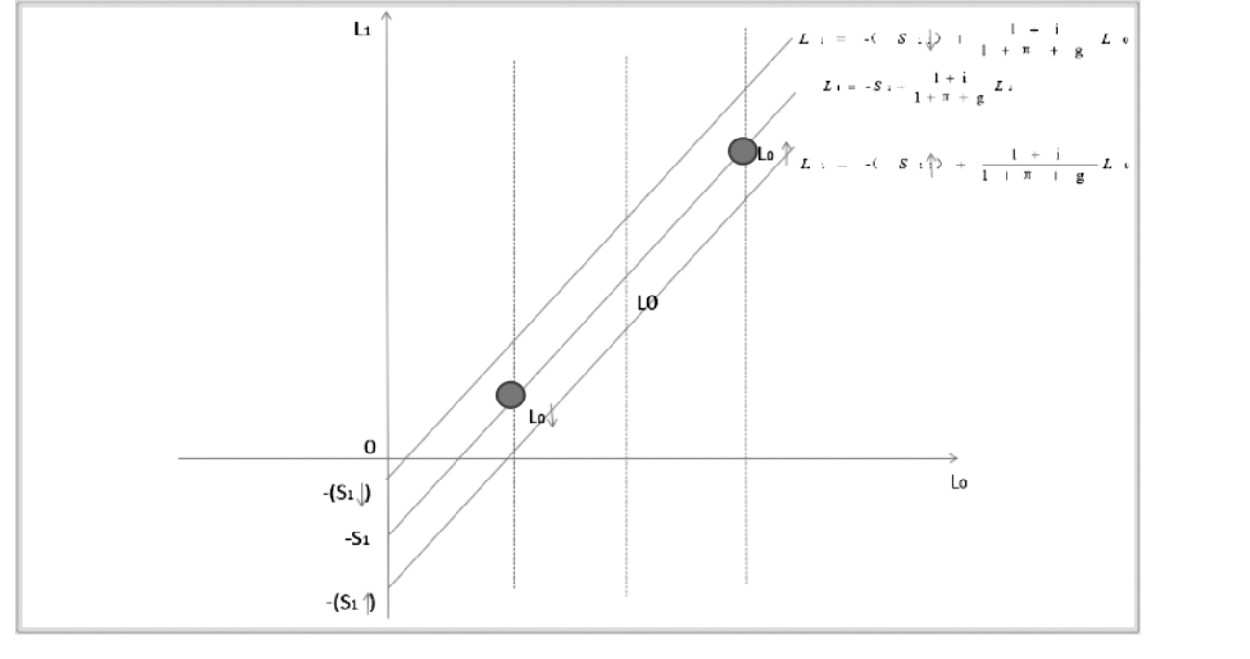

如图1所示,利率ⅰ、通货膨胀率π和经济增长率g可以通过改变直线的斜率来影响杠杆比率的变化。如图2所示,储蓄率S1通过沿L1轴移动直线影响杠杆率,基准期杠杆率通过沿直线移动影响杠杆率。图1和图2直观地反映了在其他条件不变的情况下,利率ⅰ、基准期杠杆率L0和杠杆率l分别呈正相关。通货膨胀率π、经济增长率G、储蓄率S和杠杆率L分别呈负相关。

二。中国非金融企业高杠杆率原因分析

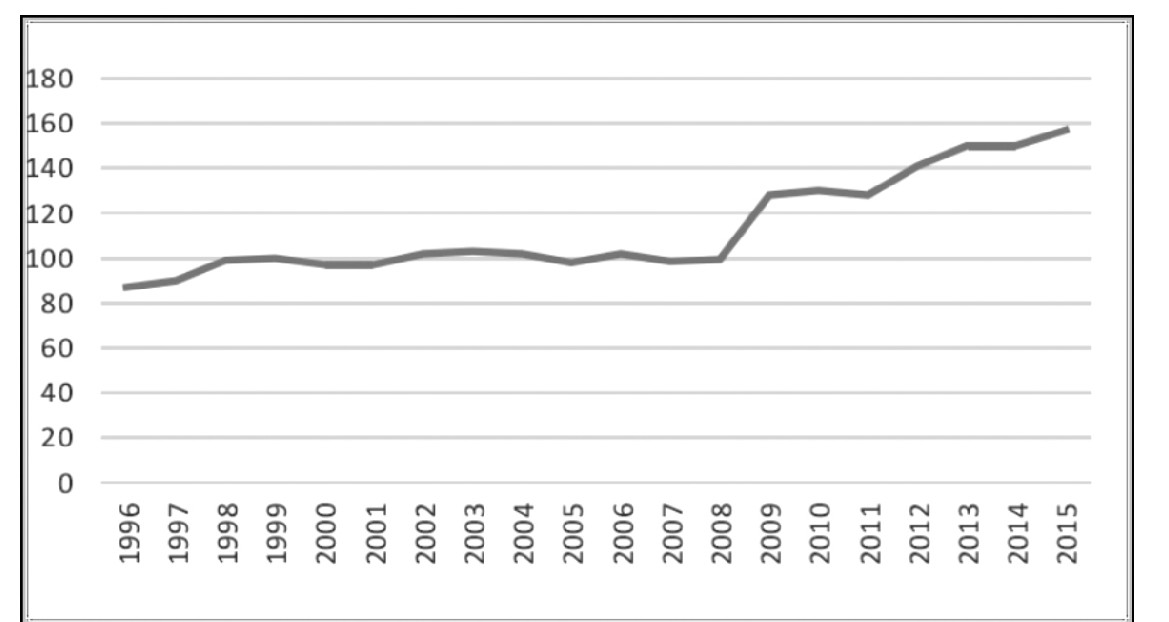

根据相关文献,本文采用以下方法测算杠杆率:非金融企业杠杆率=(银行对各类非金融企业的贷款+委托贷款+信托贷款+通过银行理财产品流向企业的信贷额+中国人民银行监管的各类金融公司贷款+非正式贷款-企业银行贷款中地方政府融资工具的债务部分-信托贷款和地方政府融资性质的企业债券)/国内生产总值。计算后,结果如图3所示。从图3可以看出,2008年金融危机前,中国非金融企业的杠杆率相对稳定,金融危机后呈现爆炸性增长。根据杠杆率的趋势变化,我们将从直接原因和内部原因两个方面探讨我国非金融企业高杠杆率的原因。

(一)[的直接原因/s2/]

1.从国内来看,政府为应对金融危机启动了“4万亿”投资,刺激企业进入新一轮产能扩张。传统行业的企业,特别是国有企业,通过大规模借款扩大了生产能力。然而,这种生产并没有得到新需求的支持,导致产能过剩和业务运营效率低下。在这种情况下,为了保证就业和稳定增长,政府以国有企业为主体隐性担保相关企业,这些企业往往会以新债偿还旧债,导致产能无法清理、债务积累和杠杆率上升。

2.从国外的角度来看,金融危机后欧美等发达国家进口需求的下降进一步加剧了我国的产能过剩问题。因此,我们的企业需要支付更多的存储成本并增加财务成本。与此同时,企业收入下降。这迫使中国企业增加杠杆以维持生存。

(二)

1。政府干预的市场机制与制度扭曲

从企业角度来看,我国上游产业基本上由国有企业占据,国有企业在我国经济中的比重相对较高。然而,国有企业通常承担非市场的社会公共职能,不能完全遵循市场机制进行经营管理,导致国有企业被制度绑架。因此,即使在国有企业经营状况恶化时,由于政府有足够的担保和隐性担保,国有企业也往往可以借新还旧,从而使其杠杆不断积累。

从银行的角度来看,中国的金融部门是垄断的,以商业银行为主体的金融部门把更多的资金投入到大型国有企业作为主体的软预算约束部门。由于国有企业挤压了我行资金空,新兴产业面临融资困难,新兴产业无法获得资本发展。杠杆供给错位,资源配置不合理严重制约了生产力的发展。银行贷款并没有提高整个非金融企业部门的生产效率,只会进一步提高杠杆率。

2。中国的金融结构不完整

我国的金融体系并不完善。大部分企业融资是债权融资,而股权融资很少。截至2014年底,我国非金融企业股权融资仅占社会融资规模的2.64%。债权融资增加了企业的财务负担,挤压了企业在生产、经营和销售中使用的资金空,抑制了企业的生产和发展。单一融资结构导致高杠杆率。

三。非金融企业的去杠杆路径选择

(一)提高企业的经济效益

在探索影响企业杠杆率的宏观指标时,我们发现经济增长率的提高会降低企业的杠杆率。然而,把经济增长放在微观个人身上是为了提高企业的经济效益。企业通过良好的经营获得现金流来偿还债务,降低杠杆率。一方面,它可以清理生产能力;另一方面,它可以释放被高债务和高利率转移的资金空并释放企业的活力。提高经济效率最重要的是解决供求问题。企业应该从供给方面进行改革,一方面扩大有效供给;另一方面,我们应该通过创造高质量的产品来刺激需求。

(二)抑制企业信贷规模

为了谋求发展,企业不能单方面增加杠杆来追求规模和产量的扩大。在上述影响杠杆率的宏观指标分析中,我们发现基本杠杆率与当前杠杆率呈正相关,因此企业在发展过程中必须谨慎使用杠杆率,避免陷入杠杆率上升的恶性循环。一方面,抑制企业的信用规模要求企业抑制借贷和投资的冲动;另一方面,金融机构需要对企业的资产配置、财务状况和偿付能力进行严格检查,以确保企业杠杆的使用符合生产发展的需要。通过企业和金融机构双方自觉抑制企业信贷规模,实现对企业杠杆的有效控制。

(3)开源、削减支出和去杠杆化

在供应方改革的背景下,企业去杠杆化应与“停产、去库存、短板维修和降低成本”挂钩。通过减少支出和增加收入来消化高杠杆。一方面,企业可以通过抑制产能扩张和合理淘汰产能,降低产能过剩导致的生产成本和巨大存储成本。同时,企业可以在生产相同产量的基础上增加创新投资,提高生产效率,降低生产成本。“停产”和“降低成本”是能够有效减少企业现金流出的两项措施。另一方面,企业可以清理产能,清理库存,并将实物资产转换为现金资产。在一定程度上,“清仓”增加了企业的现金流入。流出量的减少和流入量的增加可以有效增加企业的现金储备。根据上述储蓄率与杠杆率的反比关系,企业的杠杆率将因现金储备的增加而降低。

图1利率、通货膨胀率和经济增长率对杠杆率的影响

储蓄率和杠杆率对杠杆率的影响

来源:中国人民银行;中国信托协会;风力数据库

图3 1996-2015年中国非金融企业杠杆率变化

(四)债转股

通过债转股,银行与企业之间原有的债权债务关系转变为金融资产公司与企业之间的股权和产权关系,直接降低了杠杆率。一方面,债转股降低了企业因借款而产生的财务成本,另一方面,也降低了企业违约和金融机构坏账的风险。从债权到所有权,企业不会陷入借新还旧的恶性循环。同时,融资机构将在不增加支出的情况下获得企业的经营权和红利,从而激活其不良资产,释放企业活力。

(五)促进企业合并和重组

企业间的并购重组主要采取两种方式,一种是并购方投资购买被并购方的资产,另一种是并购方承担被并购方的债务并获得被并购方的资产。这两种方式可以减少企业的债务,降低杠杆率。在免除债务的情况下,可以重振资产存量。同行业企业的合并可以扩大企业规模,延伸产业链,增强企业竞争力,优化资源配置。上下游产业的企业合并可以降低生产和销售成本,有利于企业的发展。

(六)[直接融资/s2/]

企业应完善自身融资结构,合理分配直接融资和间接融资的比例,充分发挥资本市场的作用,在不增加负债的情况下,通过股票、私募股权、资产证券化等直接融资方式获取企业生产发展资金,从而有效规避杠杆带来的还本付息压力。

(七)财政资源的有效分配

由于政府的隐性担保和银行对不良资产率上升的担忧,它们一直对“僵尸企业”采取支持态度。因此,这类企业的杠杆率不断提高,企业管理态度消极,生产效率低下,企业依靠银行贷款生存,形成恶性循环。另一方面,由于“僵尸企业”对金融资源的占用,新兴产业融资困难,无法有效发展。银行应调整金融资源配置结构,减少或撤销对“僵尸企业”的融资,促进“僵尸企业”的清算,降低非金融企业部门的杠杆率;资金空转移到发展前景较好的企业,帮助它们发展。银行还可以从企业发展中获得回报,有效降低中国整体企业的杠杆率。

四。

非金融企业去杠杆化应侧重于如何减少企业债务,但去杠杆化是一个长期过程,不能太快。去杠杆应该是安全的,并控制在合理的范围内。去杠杆化不是放弃杠杆,而是将其控制在合理水平,使其成为企业发展融资的工具,而不是引发危机的关键。非金融企业去杠杆化需要政府、金融部门和企业自身共同努力,形成企业去杠杆化的长效机制。

参考:

[1]许平川。杠杆比率管理框架:理论与应用[。中国人民大学财经学院,2016。

[2]苏健。经济发展之路[。人民论坛,2018 (01)。

[3]张晓晴,常欣。去杠杆化:数据、风险和对策[。《中国经济学家》,2017 (01)。

[4]王宇,杨萍。中国高杠杆的成因与治理[。南方金融,2016 (01)。

[5]郑雷。供给侧改革背景下非金融企业杠杆率与金融风险的关系研究[。金融发展研究,2018 (02)。

[6]云风任泽平。供应方改革中去杠杆化的现状、对策、风险和投资机会[。发展研究,2016 (03)。

[7]徐枫、姚云、郭楠。中国企业杠杆率的调整与优化[。银行家,2018 (01)。

[8]卢·彭飞。金融部门高杠杆的深层次原因和去杠杆化的建议[。西南财经,2017 (06)。

[9]陈卫东,熊启月。中国非金融企业杠杆率的国际比较及对策[国际金融研究,2017 (02)。