针对个人投资理财的几点建议和策略,经济环境的变化将如何影响个人投资和财务管理策略

针对个人投资理财的几点建议和策略

经济环境的变化会对个人投资和财务管理策略产生什么影响?宏观调控对中国的投资和金融管理,尤其是政策问题有很大影响。如果你看起来不错,会有积极的影响,而如果你看起来不好,会有消极的影响!

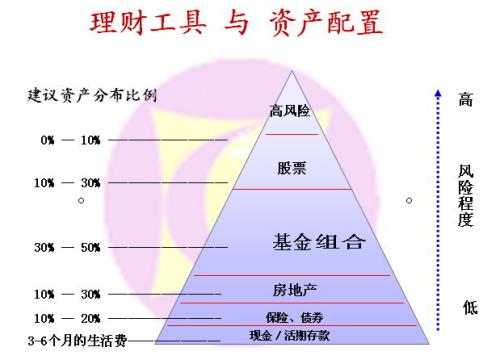

中年段个人证券理财的资产配置策略建议是什么?

中年时期,你可以选择风险适中、回报良好的债券型理财产品。例如,年回报率近10%的君德辉一号投资于风险低、流动性好的高等级信用债券。随着经济的发展和收入的增加,资金越来越多。 投资和财务管理尤为重要,为投资和财务管理提供了坚实的物质基础。财务管理是利用有限的投资来获得更大的回报并最大化其经济价值。 它还能让你保持财务平衡并有效控制风险。 当你不富裕时,有以下投资策略需要学习:本金的重要性大于回报。著名投资者巴菲特曾经说过,如果你想问什么是最重要的,无论你做什么投资,都要记住保住本金。 不要投资于你不了解的产品或渠道。如果你乐观,你也必须理解他们盈利的原则。 根据生命周期的不同,可以分为单个时期、家庭形成时期、家庭成长时期、儿童大学教育时期、家庭成熟期、退休期等。在每个阶段,人们的收入、支出、风险承受能力和财务管理目标都是不同的,财务管理的重点也应该不同。 因此,我们需要确定我们分阶段的生活和投资目标。到时候,你好,你可以说这很好,但是现在流行的财务管理公司收入相对较高,充值和购买账户的方式如下。1.登录手机微信后,点击“我”,选择“钱包”。2.在“我的钱包”屏幕上,单击“李开通”;3.打开个人理财界面后,点击“查看更多理财产品”;4.选举,

经济环境的变化将如何影响个人投资和财务管理策略

经济环境的变化会对个人投资和财务管理策略产生什么影响?宏观调控对中国的投资和金融管理,尤其是政策问题有很大影响。如果你看起来不错,会有积极的影响,而如果你看起来不好,会有消极的影响!

中年段个人证券理财的资产配置策略建议是什么?

针对个人投资理财的几点建议和策略范文

摘要:在中国金融市场改革和人民货币财富增加的背景下,越来越多的个人投资者进入资本市场进行投资。 针对这种情况,本文分析了个人投资者在投资和财务管理过程中存在的问题,并提出以下策略来引导个人投资者规避风险 关键词:个人投资;投资和财务管理;财务管理战略;首先,随着中国金融市场的不断发展和人民财富的普遍增加,个人金融投资越来越受到公众的关注。 从2005年起,拥有剩余财富的个人投资者开始涌入资本市场、房地产市场和收藏品市场,从而引发了经济爆炸性增长的热潮。 从全球角度来看,投资者的狂热、盲目和非理性最终导致了2007年金融海啸的爆发 国际股市的垂直下跌给许多忽视风险管理的个人投资者造成了巨大损失。不仅多年的利润消失了,许多人甚至失去了所有的钱。 个人投资者在金融海啸中遭受重大损失的主要原因是,他们只追求投资技能,没有形成正确的投资理念,因此在危急情况下无法把握方向,导致投资和财务管理失败。 因此,对于普通个人投资者来说,如何建立自己的财务管理策略是非常重要的 第二,个人投资和金融管理应遵循国际金融危机带来的财富损失的基本原则,促使个人投资者重新思考金融投资的目的、方法、手段和意义 从国外成熟的资本市场来看,个人投资和财务管理应该以稳定和可持续性原则为基础 首先,稳健性原则是投资的基本概念和价值。这一原则警告投资者保持温和的风格,不要每次投资都试图实现利润最大化。这一原则否定了投资者追求最低购买和最高销售的错误方式。它还否认投资者在选择投资产品时忽视投资对象的内在价值,投资于飙升的投资产品。这一原则要求个人投资者购买风险评级较高的证券,而不是在投资金融产品时追求高风险证券带来的高回报。 其次,连续性原则也是一个重要的投资理念和价值。这一原则要求个人投资者的投资产品应具有长期稳定的回报,这可能低于短期的平均水平。从长远来看,证券可以持续带来资本增值,而且不太可能赔钱。 这一原则要求个人投资者消除浮躁心态,不要追求大额交易回报的最大化,而要考虑长期回报的可能性和基本策略。 最后,我们必须结合稳定性和可持续性原则,制定适合我们自己的总体战略和建议,以指导我们的投资行为。 三、针对个人投资者的几点建议和策略(1)不参与高风险投资活动 为了确保家庭生活的稳定性和连续性,个人投资和财务管理追求的收入应该是相对稳定的类型,要求个人投资者关注投资风险,避免参与高波动性和高风险率的期货和金融衍生品投资。 高风险通常意味着高回报,高风险也意味着高回报和高损失。 (2)正确处理工作与投资的关系 投资和财务管理是一种赚取收入的方式,绝对不能取代工作。 当a股市场在2007年触及6000点时,许多白领受到股市财富快速增长的诱惑,放弃低收入但稳定的工作,专注于股票投资。结果,在股市迅速下跌期间,他们不仅失去了所有的钱,而且失去了收入来源,使他们的生活水平直线下降,处境十分悲惨。 (3)不要借钱投资 借钱投资本身就是一种变相的杠杆。虽然有机会用更少的投资获得更大的回报,但如果操作不当或受到政策打击,损失将不仅仅是金钱,还有个人信用。 许多个人投资者通过亲戚或地下银行借钱,以获得快速和丰厚的利润。当他们遭受巨大的不可挽回的损失时,他们中的大多数人不得不面对亲属之间的对抗和从地下银行勒索债务。 (4)不要梦想一夜暴富 个人理财是一种终身理财生活方式,既不是赌博也不是投机。 个人投资者应该首先确保他们的资产不会恶化,然后在进行金融投资时获得利润。 因此,在进行金融投资时,我们必须合理评估风险,把投资时间视为一个长期问题,要有长远的眼光和计划,不要对资本市场的一丁点儿麻烦感到恐慌。 频繁买卖是短视的。个人金融投资应坚持长期价值投资的理念。 (5)不要购买更多流动性投资 高流动性投资可以在金融市场迅速兑现,这有利于个人投资者在遇到风险或资金紧张时迅速采取行动。 为了安全起见,个人投资者不应购买未上市股票和债券。这些投资属于少数投资,可能有机会通过上市实现几倍的回报。 在正常情况下,他们需求者很少,垄断程度很高。买方有很强的议价能力。当个人投资者急需现金时,出售股票并不容易。他们中的大多数人不得不牺牲一些利润,有些人甚至不能兑现,因为没有买家。 (6)不要购买你不知道的投资产品 20世纪末,日本艺术投资繁荣。在此期间,许多富有的日本人毫不犹豫地在欧美名画和古董上花费巨资。他们认为购买这些艺术品不仅能获得丰厚的回报,还能展示他们的投资品味。 一些欧美企业利用日本人的心来增加一些没有收藏价值的商品,并利用收藏投资热潮玩弄概念,愚弄投资者,让他们花大量的钱去购买它们。 现在,这些投资中的许多已经变得毫无价值,给这些日本个人艺术投资者造成了巨大损失。 上述投资策略只是最基本的方面。个人投资者也应该根据自己的风险偏好和风险承受能力选择合适的金融投资产品。 当个人投资者开始在资本市场投资金融产品时,最好是学习一些金融产品的专业知识,了解金融产品的特点、风险、波动条件和影响因素,然后结合自己的爱好选择合适的投资和财务管理方法和策略。