成本控制综合评价及保障措施,有什么措施来控制劳务分包成本

成本控制综合评价及保障措施

控制劳务分包成本有哪些措施,为了达到工程造价管理的理想效果,应该采取哪些措施从各个方面实施管理。一般来说,这些措施可以归纳为四个方面:组织措施、技术措施、经济措施和合同措施。(1)组织措施组织措施是从施工成本管理的组织方面采取的措施,如实施项目经理负责制、实施施工

成本控制的措施

1.材料成本控制措施:材料成本的控制是采用一定的方法来控制产品生产过程中消耗的材料成本,从而节约材料消耗,降低产品成本 由于材料成本在产品成本中占有很大比例,成本对产品成本有决定性的影响。因此,通过成本计划、成本监督、成本跟踪、成本诊断等措施来加强生产成本和施工成本的控制。 1.成本计划将总预算成本分解为各个子部门项目甚至流程。 2、明确项目各组成部分的成本限额,作为成本审计监督的依据 3、成本跟踪掌握项目各组成部分在不同施工阶段的成本控制措施有:1、原材料成本控制在制造业原材料成本占总成本的很大比例,一般在60%以上,高达90%,是成本控制的主要对象 影响原材料成本的因素包括采购、库存成本、生产消耗、回收等。因此,控制活动可以从采购、库存管理和消除中进行。1.原材料成本控制在制造业总成本中占很大比例,一般在60%以上,高达90%,是成本控制的主要对象 影响原材料成本的因素包括采购、库存成本、生产消耗、回收等。因此,控制活动可以从三个方面开始:采购、库存管理和消费。 2.劳动,谈建筑企业的责任成本管理摘要:目前,建筑市场竞争激烈,所有建筑企业普遍接受低价竞标,利润率进一步降低。因此,建筑企业迫切需要加强责任成本管理,实施低成本战略。 摘要:分析了建筑企业实施责任成本管理中存在的几个主要问题,并就如何理解这些问题提出了一些建议。

有什么措施来控制劳务分包成本

控制劳务分包成本有哪些措施,为了达到工程造价管理的理想效果,应该采取哪些措施从各个方面实施管理。一般来说,这些措施可以归纳为四个方面:组织措施、技术措施、经济措施和合同措施。(1)组织措施组织措施是从施工成本管理的组织方面采取的措施,如实施项目经理负责制、实施施工

成本控制的措施

成本控制综合评价及保障措施范文

本文的目录导航:

[标题] n石油公司环境成本控制研究

[第1章]环境退化成本介绍

[第2章]企业环境退化控制的概念和理论

[第3章] n石油公司环境成本控制的现状和问题分析

[第4章]环境退化成本控制对策

[第5章]成本控制的综合评价和保障措施

[第6章-参考文献]石油公司环境退化控制的研究结论和展望

第5章N 石油公司实施环境成本控制综合评价及保障措施

5.1 N 石油公司实施环境成本控制综合评价

目前,N石油公司通过实施环境成本控制,降低N石油公司对环境的负面影响以及降低公司的环境成本,提高公司的核心竞争力。作为一个公司,N石油公司不应该仅考虑公司自身,还应该考虑社会和消费者。对公司来讲,产品的成本是最为重要的,但是国家又要求公司根据有关环境保护法,来增加公司环境方面的费用支出降低公司对环境的负面影响,而客户对于产品的质量和价格又较为重视,这要求N石油公司需要平衡好三者之间关系。因此,N石油公司还应该通过一定的评价方法对采用的环境成本控制的环境、资源、公司效益等方面进行一个综合的评价,以求得一个技术先进、环境友好以及经济价值高的环境成本控制设计方案。

由于目前我国对于“环境绿色程度”评价的认识正处于非常模糊的阶段。因此,本文在对N石油公司采用的环境成本控制进行评价时,采用绿色综合评价法,也就是基于模糊评价上的由最低级开始逐渐向上评价的一种综合评价方法。它的基本思想就是根据最底层的各个因素进行综合评价,然后一级一级地向上评价,直到最高级,之后就得出了最终的评价结果。

N石油公司的绿色综合评价的具体步骤如下:

5.1.1 建立 N 石油公司环境成本控制因素集

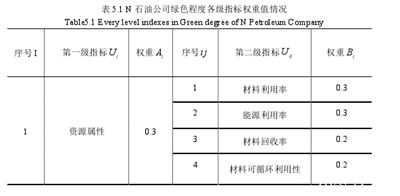

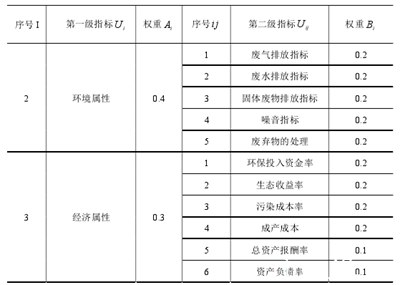

因素集合为 ={ , ,…, }一共n个因素,即 ={资源属性、环境属性、经济属性}由3个因素共同构成;然后再对因素集 进行二次划分,得到第二级因素集: ={ , ,…,}( =1,2,…, )有:

U1U2UnU UUiUi1Ui2UijU i n={材料利用率 ,能源利用率 ,材料的回收率 ,材料可循环利用性 };={废气的排放指标 ,废水的排放指标 ,固体废物的排放指标 ,噪音指标 ,废弃物的处理 };={环保投入资金率 ,生态收益率 ,污染成本率 ,生产成本 ,总资产报酬率 ,资产负债率 }.

从上文中可以很清楚的看出 个因素,所以 就有 个因素。

N石油公司的绿色综合评价的评价集合为V={很好,好,一般,差,很差}

一 共5个 不 同 的 等 级 ; 并 设 计 了 它 们 相 应 的 评 价 等 级 分 行 向 量 ={100,80,60,40,20}.

5.1.2 计算 N 石油公司环境成本隶属度

在确定了多个层次的绿色评价指标框架之后,权重的确定同样会影响着N石油公司的绿色综合评价结果。在这里,各个级别的指标权重都是咨询了N石油公司的多位专家,然后依据专家一致认可的评价指标权重的方法和程序,对数据依次进行了处理,最后确定了各个评价因素的权重。其结果如表5.1所示。

在确定了N石油公司指标相对重要程度之后,就可以开始计算各级指标从上到下的组合权重。

5.1.3 确定 N 石油公司环境成本控制隶属度

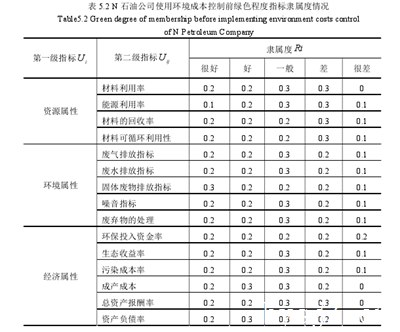

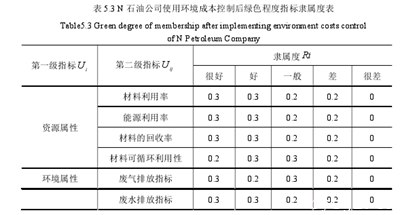

综合评价方案的评价结果很大程度上受到隶属度以及隶属函数的影响。本文采用逻辑推指派法,就是依据N石油公司提供的指标数据,并且结合我国现在规定的标准值一起作为评价方案的材料,来确定指标的隶属函数。最后由N石油公司的专家来进行评分,最后得到各个指标相对应的隶属度。本文为了更好地分析N石油公司在使用了环境成本控制后公司各方面的变化,本文在确定隶属度时,将其分为实施环境成本控制前的指标隶属度表和实施环境成本控制后的指标隶属度表,其结果如表5.2和表5.3所示。

根据上文的数据,就可以进行综合评价了。将N石油公司的“资源属性”模糊关系矩阵设为、将“环境属性”模糊关系矩阵设为 以及将“经济属性”模糊关系矩阵设为。

下面把实施环境成本控制前后分成两个部分,分别进行分析。

首先,对实施环境成本控制前的情况进行分析评价。

又由表4.2得出“资源属性”、“环境属性”、“经济属性”各评价要素权重系数矩阵为:

从评价向量中可以看出,“资源属性”评价向量的最大值为0.3,0.3又处在“差”等级。因此,按照隶属度最大原则,N石油公司在使用环境成本控制前的资源属性属于“差”.

“环境属性”第一级评价评价向量 为:

从评价向量中可以看出,“环境属性”评价向量的值中最大值为0.28,0.28又处在“一般”等级。因此,按照隶属度最大原则,N石油公司在使用环境成本控制前的资源属性属于“一般”.

“经济属性”的第一级评价评价向量 为:

从评价向量中可以看出,“经济属性”评价向量的值中最大值为0.28,0.28又处在“一般”等级。因此,按照隶属度最大原则,N石油公司在使用环境成本控制前的资源属性属于“一般”.

综合“绿色程度”的关系矩阵 为:

则绿色程度综合评价 为:

从评价向量中可以看出,“绿色程度”评价向量的值中最大值为0.274,0.274又处在“一般”.因此,按照隶属度最大原则,N石油公司在使用环境成本控制前的“绿色程度”综合评价属于“一般”.

N石油公司评价体系的评语等级 ={很好,好,一般,差,很差}共分为5个等级;并且设计了相应的评价等级分行向量 ={100,80,60,40,20}.

N石油公司最后的综合评分为:

= · =0.199×100+0.209×80+0.274×60+0.233×40+0.085×20=64.08N石油公司的“绿色度”为64.08,只能达到评价等级中的中等水平,基本评价为一般水平。 值的大小直接反应评价指标的好坏,进而为环境绩效的评价提供了准确可靠的依据。

对N石油公司使用了环境成本控制后的情况进行具体分析。

又由表4.2得出“资源属性”、“环境属性”、“经济属性”各评价要素权重系数矩阵为:

从评价向量中可以看出,“资源属性”评价向量的值中最大值为0.3,0.3又处在“好”等级。因此,按照隶属度最大原则,N石油公司在使用环境成本控制后的资源属性属于“好”.

从评价向量中可以看出,“环境属性”评价向量的值中最大值为0.28,0.28又处在“好”等级。因此,按照隶属度最大原则,N石油公司在使用环境成本控制后的资源属性属于“好”.

N石油公司“经济属性”的第一级评价评价向量 为:

从评价向量中可以看出,“经济属性”评价向量的值中最大值为0.29,0.29又处在“好”等级。因此,按照隶属度最大原则,N石油公司在使用环境成本控制后的资源属性属于“好”.

使用环境成本控制后综合“绿色程度”的关系矩阵 为:

则绿色程度综合评价 为:

从评价向量中可以看出,“绿色程度”评价向量的值中最大值为0.289,0.289又处在“好”等级。因此,按照隶属度最大原则,N石油公司实施环境成本控制后的“绿色程度”综合评价属于“好”.

N石油公司评价体系的评语等级 ={很好,好,一般,差,很差}共分为5个等级;并且设计了相应的评价等级分行向量 ={100,80,60,40,20}.则N石油公司最后的综合评分:= · =0.263×100+0.289×80+0.248×60+0.2×40+0×20=72.3N石油公司的“绿色度”为72.3,只能达到评价等级中的良好水平,基本评价为良好。

通过上面的综合评价可以看出,N石油公司在实行环境成本控制前的资源属性属于“差”,环境属性属于“一般”,经济属性属于“一般”,主要是由于资源属性导致公司绿色程度评分偏低。在使用新的环境成本控制后,N石油公司针对资源属性和环境属性的不足,积极采用新技术、新工艺和环保回收材料等。由此可见,实施环境成本控制能够有效地降低公司的环境成本,大幅度提高公司的核心竞争力。

5.2 N 石油公司实施环境成本控制保障措施

5.2.1 优化公司信息系统

N石油公司实施环境成本控制需要强大的信息系统作为保障。首先,N石油公司需要将计入管理费用的各部分环境成本分离出来,建立单独的账簿进行独立核算。这需要N石油公司的信息系统对各部门的环境成本数据进行汇总和分类;其次,N石油公司建立了环境成本控制责任中心,责任中心需要共享各部门的环境成本信息,使各部门清楚环境成本的完成情况。

目前,N石油公司使用的ERP系统不能实现上述功能,就需要N石油公司将其信息系统进行优化。

N石油公司可以把环境成本控制与ERP系统相结合,使ERP系统能够取得环境成本控制中所有的环境成本信息。这种情况下,管理者能得到准确的环境成本控制数据,进而提高管理者做决策时的准确性。

5.2.2 明确环境成本控制设计的关系方

N石油公司在实施环境成本控制时,一定会牵涉到公司内外很多相关人员和部门。因此,N石油公司一定要在环境成本控制设计的开始阶段,就明确公司内外的关系方及他们之间的关系。同时,公司也可以邀请一些对公司影响较大的关系方加入其中。通过图5.1所示,可以清楚地了解到环境成本控制会让哪些关系方获利,又让哪些关系方受损而反对环境成本控制的实施。公司可以在控制实施之前就协调好关系方的利益,保证环境成本控制有效地实施。

5.2.3 构建绿色企业文化

N石油公司应当构建绿色企业文化。企业文化是一个公司的软实力,能够对公司的业务开展起到促进与协调的作用。

N石油公司之前的企业文化一直以经济利益为主导,导致公司一直忽视了对环境的治理,进而造成环境成本较高。然而绿色企业文化就是引导企业走上环境保护、资源节约的可持续发展之路。

构建N石油公司绿色企业文化,是公司高效实施环境成本控制的有力保障之一。如果N石油公司能构建绿色企业文化,建立保护环境、节约资源的绿色发展理念,公司全体员工在日常活动过程中,能够坚持与环境为友、与生态环境协调发展,公司必然能获得丰厚的环境效益与经济效益。