会计电算化的发展及管理会计的形成,财务部门管理会计电算化的基本任务包括

会计电算化的发展及管理会计的形成

财务部门管理会计电算化的基本任务包括正确答案:ABCD分析]财务部门管理会计电算化的基本任务包括:制定会计电算化的发展规划并组织实施;加强会计软件管理,监督会计软件和生成的会计数据是否符合国家统一的会计制度;组织开展会计电算化人员的培训;强化会议

我国会计电算化发展的趋势有哪些

我国会计电算化的发展趋势如下:(1)会计电算化与管理会计系统的结合。目前,我国会计电算化仍处于会计电算化的水平,或者说,目前只有财务会计电算化已经实现 会计电算化不是完全的会计电算化 因为,企业会计包括财务会计和成本,亲爱的房东:主要专业课程:基础会计、财务会计、成本会计、财务管理、管理会计、审计、财务分析、会计电算化等。我祝你升职。记得点击“采纳”作为最佳答案。谢谢你提供一些毕业论文题目供参考。 一、会计(包括会计理论、财务会计、成本会计和资产评估)1 .金融衍生品研究2。财务报表粉饰及其防范。浅谈会计舞弊的预防和管理。关于会计诚信的思考。会计职业道德探讨6 它是一个以现代管理科学为基础的信息系统,旨在提高经济效益,以一系列具体的技术和方法为手段来计划和控制企业的生产经营活动。 管理会计对于帮助企业管理者做到科学、

财务部门管理会计电算化的基本任务包括

财务部门管理会计电算化的基本任务包括正确答案:ABCD分析]财务部门管理会计电算化的基本任务包括:制定会计电算化的发展规划并组织实施;加强会计软件管理,监督会计软件和生成的会计数据是否符合国家统一的会计制度;组织开展会计电算化人员的培训;强化会议

我国会计电算化发展的趋势有哪些

会计电算化的发展及管理会计的形成范文

摘要:随着经济的快速发展和科学技术的不断进步,各行各业对计算机的依赖越来越明显。会计作为一门经典学科,也深受科学技术的影响。21世纪,会计电算化的特点越来越明显。计算机化使人们摆脱了繁重的体力劳动,提高了每个会计的工作效率,但也给会计人员带来了一些麻烦。本文通过介绍会计电算化的快速发展,反映了会计行业可能面临的危机,并探讨了会计人员未来的工作方向——管理会计。

关键词:传统会计;会计电算化;管理会计;

会计是一门相对古老的学科,也是就业中的热门工作。会计已经从手工会计发展到以计算机为基础的现代会计,并成为越来越重要的管理会计。会计以其自身的不断发展推动着社会进步。(图1)

图1 会计发展历程图 图1会计发展图表

图1会计发展图表

一.传统会计概念

传统会计也被称为手工会计。人员是填写凭证、准备和审核报表的主要工作人员。我们所研究的初级会计、中级会计、高级会计甚至注册会计师在某种意义上可以称为“传统会计”。传统会计强调利益衡量、利益归属和成本流通等概念。

二。会计电算化

21世纪,社会发展迅速。科学技术是第一生产力。电子计算机的普及使会计电算化成为可能。

(1)会计电算化的概念。

什么是计算机会计?会计电算化(complete accounting)是以计算机为基础的科学技术在会计工作中的应用,即用各种计算机设备代替手工或难以完成的会计工作流程。被取消的会计资格考试包括一门科目——会计电算化,要求考生在考试过程中根据特定情况制作凭证,这可以说是会计电算化的最佳表现。用友和金蝶等会计软件的开发和使用都标志着中国会计电算化的成熟。(图2)

(2)会计电算化的深远影响。

1981年8月,会计电算化的概念在财政部和中国会计学会正式提出。从那以后,会计电算化在中国迅速发展。

1。计算机会计和传统会计之间的联系有以下三点:

(1)系统的任务和目标是一致的。会计是一种经济管理活动,其基本职能是会计和会计监督。会计的最终目标是提高经济效益。这一点在传统会计和计算机时代的会计中都是一致的。

(2)会计方法相同。会计方法用于反映和监督会计对象。无论是传统会计还是电算化会计,它们的会计方法都是由特定的方法组成的,如建账、复式记账、填制和核对凭证、登记账簿、成本计算、财产检查和编制财务报告。

(3)法律制度相同。无论是手工记账会计还是电算化会计的会计控制,所有法律法规、会计制度等。必须遵守,不得违反规定。

图2 会计电算化应用图 图2会计电算化[应用图/br/]

图2会计电算化[应用图/br/]

2。计算机会计和传统会计的区别是:

(1)会计数据以不同的方式存储。在手工会计中,会计数据是纸质的,当需要核对和复制时,需要由会计的主要负责人签字盖章,这是一个复杂的过程。此外,它还会造成纸张的浪费。而会计电算化将把数据存储在各种媒体上,如软硬盘、光盘等。,如通用串行总线,易于携带和传输,易于复制和保存,但同时必须通过会计软件检查其数据。

(2)会计处理程序存在差异。手工记账需要设置不同的会计方法,账簿格式也各不相同。例如,我们熟悉书籍格式、活页格式、卡片格式等。每个账簿都有自己的填报要求和填报方法,相当复杂。在计算机簿记中,所有的帐页都可以活页形式打印并装订成册。

(3)会计数据保留年限的差异。在传统的手工记账法中,每个账簿都有自己的保留期,分别为3年、15年和永久差异。账簿保存时,需要由会计和主管会计签字、归档、盖章。当帐册的年龄达到时,需要一个应用程序来最终确定是否需要销毁它。这个过程很重,容易出错。这种差异也存在于电脑簿记中,但是存储起来要方便得多,现在有了云数据,所以我们可以备份云,这就更加方便快捷了。

(3)计算机化会计的深远影响。

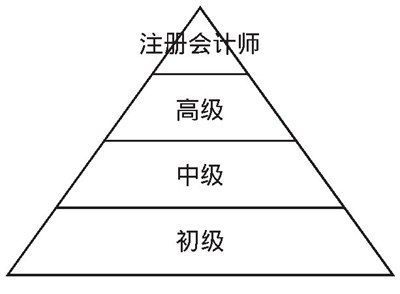

会计电算化主要得益于现代科学技术的发展,使会计工作方便快捷,大大提高了效率,工作质量明显提高。通过以上比较,我们可以清楚地看到,计算机记账比手工记账省时省力,这就是为什么随着人工智能下科学技术的发展,许多人失业了。会计对初级人才的需求不再像以前那么大,也不再像以前那样饱和。我国每年都有许多会计考试,如初级、中级和高级,但我们都知道高级和注册会计师是最稀缺的,每个人都知道高级职位为什么太冷的原因。由于金字塔顶端的人才,他们不只是每天记账,而是思考如何平衡投入和产出,从而产生和发展成本会计和管理会计。(图3)

(4)会计电算化的“短板”。

图3 会计行业的“金字塔”图 图3[会计行业的“金字塔”/br/]

图3[会计行业的“金字塔”/br/]

“木桶原理”告诉我们,决定一件事的因素不是它的长处,而是最短的“板”。(图4)

图4 木桶原理图 图4铲斗示意图

图4铲斗示意图

会计电算化有许多风险。首先,它存在于开发和设计中。在应用软件开发过程中,开发人员考虑的问题不是很全面,导致实际工作中的一些情况与它们不一致,可能会出现一些小错误。此外,每个会计应用软件都有它的局限性,比如这个更通用,那个更具体。其次,数据存储过程中存在许多风险,包括自然灾害和其他风险。例如,由于大雨或地震,存储数据的介质丢失。此外,一些会计师会利用他们的职位做假账和逃税。多年来,我们听到了无数的事件。最后,凡事都有两面性也很重要。例如,手机的发展促进了我们的生活,但也给我们的生活带来了麻烦。计算机会计也是如此。随着计算机的发展,会有黑客出现,比如比特币事件。一旦病毒入侵,它不仅会泄露数据,还会危及计算机的安全。

三.管理会计

现在人们普遍认为计算机应用于会计工作。一些毕业生被要求持有二等计算机证书才能就业。那些没有计算机能力证书的人相对来说很难找到工作。一些会计师甚至在这个时候失业。这种情况非常严重。然而,我们不能让时光倒流,也不能让人工智能不存在。我们会计师所能做的就是顺应潮流,提高我们的会计知识和素养。因此,管理会计应运而生。

(1)管理会计的概念。

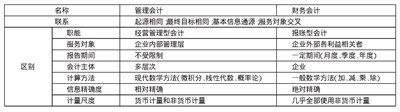

事实上,没有学者对管理会计的定义给出明确的解释。在这里,我们只能根据各种书中的解释做出最常见的解释。管理会计分为狭义和广义。狭义的管理会计认为,管理会计只是为企业内部管理者提供规划和控制所需信息的内部会计。

广义管理会计的核心内容是:(1)管理会计是以企业为主体开展管理活动;(2)管理会计不仅为企业管理者的管理目标服务,也为股东、债权人、监管机构和税务机关等非管理群体服务。(3)管理会计作为一种信息系统,提供解释实际和计划情况所需的包括货币和非货币信息在内的财务信息。(4)从内容上看,管理会计不仅包括财务会计,还包括成本会计和财务管理。

表1 管理会计和财务会计的区别和联系一览表 表1管理会计和财务会计之间的差异和联系列表

表1管理会计和财务会计之间的差异和联系列表

在我看来,管理会计实际上是一个企业为了加强自身管理,运用各种成本计算方法进行的管理、投资和库存决策。

(2)管理会计的形成和发展。

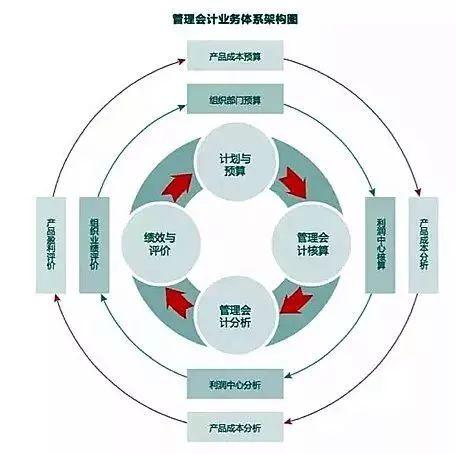

管理会计的形成和发展可以分为三个阶段,如图5所示。(图5)

在第一阶段,成本控制是核心。这个阶段是从20世纪初到20世纪50年代,当时时间回到了工业革命。在此期间,官僚主义学派、科学管理学派和行政管理学派的存在对管理会计产生了巨大的影响。“科学管理之父”蒂罗尔提出,我们应该追求最高的工作效率,把高工资和低劳动成本结合起来,这样才能鼓励工人。

在第二阶段,预测和决策是核心。第二次世界大战后,科学技术的魅力出现了。行为科学、系统论和决策理论的出现和发展,使得管理会计具有预测、决策、预算、控制、评估和评价的功能。

第三阶段侧重于环境适应性。习近平曾经说过,“我们不仅要金山银山,还要青山。比起金山和银山,我更喜欢青山绿水,青山绿水就是金山和银山。”为了发展经济,人类牺牲了环境。烟雾和全球变暖经常发生。他们都警告我们人类已经伤害了地球。同样,随着管理科学发展到这一阶段,我们不能再盲目发展经济,不管环境的容忍度有多高。因此,战略管理会计主要是协助高层领导制定计划和实施计划。其中,价值链分析、人力资源管理、SWOT分析都占据了很大的比重。

图5 管理会计形成与发展图 图5管理会计形成与发展图表

图5管理会计形成与发展图表

(三)管理会计瓶颈。

(1)到目前为止,我国管理会计的理论体系还不完善;(2)由于管理会计本身的边际特性,我国尚未形成统一的管理会计准则。(3)我国对管理会计知之甚少,这一领域的高科技人才很少。

(4)管理会计和财务会计的区别和联系。

我们以表格的形式显示它,如表1所示。(表1)

(五)管理会计的发展方向。

回顾过去30年,管理会计在我国还没有得到相应的重视。它的发展速度非常慢。它的研究和应用远远落后于财务会计。各大高校也更加重视财务会计的教学和研究。在学校里,基础会计、中级财务会计和高级财务会计课程比比皆是,但管理会计却很少,教授这门课程的教师更少。笔者认为有三个原因:一是传统观念深入人心,考会计师的观念根深蒂固,一时难以改变;其次,作为一个新生事物,管理会计并不为人所知,所以很少有人研究管理会计。第三,参加管理会计考试的成本太高。许多人认为高级会计师和注册会计师比管理会计师便宜得多。他们为什么要考管理会计?归根结底,我们的社会思想还不够先进。因此,发展管理会计的道路还很漫长,更难以发展好管理会计。特别是在发展过程中,要结合我国国情,发展适合我国国情的“管理会计之路”。

参考:

[1]商于梅。《会计电算化对会计方法的影响》,[。中国矿业,2014.23 (S2)。

[2]张继德,江鹏。中国管理会计理论发展中的问题与对策[。会计之友,2014 (23)。