国际金融监管制度对我国的启示,这本书是《金融危机中的国际投资银行及其对中国的启示》...

国际金融监管制度对我国的启示

《金融危机中的国际投资银行及其对中国的启示》...人民银行的历史可以追溯到第二次国内革命战争时期。1931年11月7日,在江西举行的“第一次全国苏维埃代表大会”上,通过了设立“中华苏维埃共和国共产党国家银行”(以下简称“苏维埃国家银行”)和发行货币的决议。从土地革命到抗日战争再到中国

08年国际金融危机对中国的启示?

1.资本主义制度不是万能的。 2.中国的金融监管体系适应中国国情,相当先进。 3.外汇储备不仅要关注一种货币,还要全面分析和了解各国的货币和经济状况,形成多种货币的外汇储备格局。 4、金融衍生品的扩散和金融监管的缺失也会造成,(1)促进中国金融业集团的发展 (2)实现中国银行业的国际化 (3)逐步发展多元化金融服务 建议(1)研究制定劳动密集型产品中长期出口战略中国是产业纵向分工的重要参与者和受益者 目前,中国中间产品的进口占总进口的60%以上,中间产品的出口占总出口的40%左右。 今后,我们将继续充分发挥劳动力资源丰富的比较优势,研究制定中长期劳动力计划。

这本书是《金融危机中的国际投资银行及其对中国的启示》...

《金融危机中的国际投资银行及其对中国的启示》...人民银行的历史可以追溯到第二次国内革命战争时期。1931年11月7日,在江西举行的“第一次全国苏维埃代表大会”上,通过了设立“中华苏维埃共和国共产党国家银行”(以下简称“苏维埃国家银行”)和发行货币的决议。从土地革命到抗日战争再到中国

08年国际金融危机对中国的启示?

国际金融监管制度对我国的启示范文

摘要:一些发达国家和国际组织对金融科技监管采取适度监管和鼓励创新的态度。一般来说,他们倾向于积极主动地进行监督,坚持消费者保护原则,并注重特定领域的监督。本文对此进行了梳理,并对我国实施“友好”、“渗透”、“积极”、“技术”和“合作”监管提出了启示。

关键词:金融科技;发展;监督;启蒙运动;

一.金融科学和技术的当前发展

1.金融科技的内涵

目前,世界上还没有统一的鳍片技术定义。金融技术正处于蓬勃发展时期,新的商业模式层出不穷。2016年初,全球金融治理的牵头机构金融稳定委员会(FSB)首次在国际组织层面对金融技术做出初步定义,即金融技术是指通过技术手段促进金融创新,形成对金融市场、机构和金融服务有重大影响的商业模式、技术应用、流程和产品[1】。

2.金融科技的主要分类

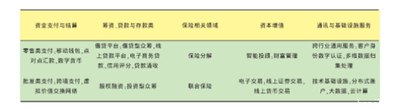

根据巴塞尔委员会和金融稳定委员会(FSB)的观点,金融技术主要有五种商业模式(详见表1)。

表1金融科技业务主要模式

3.金融科技发展

金融技术现在处于持续发展的状态。根据中国人民银行智库研究的相关数据,2017年全球金融科技融资达到166亿美元,融资事件1128起,分别比2016年增加28亿美元和105起。从次区域角度来看,北美和欧洲受益于初创企业的积极投资态度,它们的融资规模迅速扩大。亚洲金融科技融资近4年来首次下降,但得益于2017年中印大规模金融科技融资的支持,2017年亚洲金融科技融资仍达到5794亿美元。

二。金融科技监管国际实务

1.英国:行为监督,通过制度设计鼓励创新

(1)金融行为监管局主要负责金融科技监管

金融危机后,英国对金融监管体系进行了重大改革,将金融服务管理局(FSA)拆分为审慎监管局(PRA)和金融行为监管局(FCA)。FCA要求在监管机构的批准下设立众筹机构。监管标准分为两种类型,即贷款(P2P贷款)和股权投资。FCA最初的监管框架已经涵盖了第三方支付和[网上银行2]等业务。

(2)启动“项目创新计划”

2014年,FCA推出“项目创新”计划,其目标是提高对金融监管规则和营业执照获取等问题的熟悉程度。协助政府为金融科技创业企业提供税收优惠等优惠政策,如将已取得发明许可证的金融科技创新所得税税率降低至10%以下。

(3)建立监管沙箱

监管沙箱是“项目创新计划”的一部分,由FCA于2016年5月推出。监管沙箱可被视为“监管实验区”,以适当放松对参与实验的创新产品和服务的监管约束,激发创新活力。

(4)鼓励运用科技手段提高合规效率

FCA鼓励金融技术企业引进新技术,优化业务流程,提高合规效率,降低总体成本。鼓励、培育和资助金融科技企业利用新技术加速合规。使用大数据技术和软件集成工具降低企业合规成本,提高监管报告的准确性。

(5)英格兰银行支持金融科技发展

拓宽英格兰银行对非银行支付服务提供商的融资支持渠道。我们将探索分布式账簿技术在央行核心业务中的应用,包括实时清算系统的运行。启动金融科技加速器项目,通过与金融科技企业合作,推动央行更好地实现政策目标。建立一个允许金融机构有序关闭的系统,并通过更好的退出机制实现更好的准入管理[3】。

2.美国:职能监督与法律制度的完善

(1)采用职能监督模式

美国的监管模式是功能性监管,即监管机构是根据业务所涉及的领域来确定的,而不是发布产品的机构或它们所属行业的分类。例如,“贷款机构”受金融消费者保护局的统一监管,应首先取得相应的营业执照。主要有两种类型的“贷款机构”,一种是简单提供贷款信息的信息中介,另一种是免费贷款基金。从事上述两种业务中任何一种的网络平台,均可认定为“[贷款机构”4]。

(二)向金融科技企业发放银行许可证

2017年3月中旬,美国货币监管机构(OCC)发布了《金融科技企业应用与评估条例》,开始对金融科技企业进行监管,只允许在规定范围内活动,并获得相应的具体银行许可证[5】。

(3)改善法律环境

美国政府按照金融科技领域的新模式不断完善法律体系。例如,2012年,美国政府针对股权众筹模式的不断出现,颁布了《创新型企业融资法案》(Innovative Enterprise Financing Act),并根据实际情况进行了多次修订。

3.香港:多重监管

(1)香港金融管理局成立金融科技办公室,推出“监管沙箱”

2016年3月,香港成立了“金融技术促进办公室”,作为金融技术产业与监管当局之间的桥梁。2016年9月,香港金融管理局(HKMA)推出FSS金融技术监管沙箱(Fintech Supervisibility Sandbox),让银行在应用和开发金融技术和创新技术时,能够及时进入真实环境,测试、收集数据和用户意见。

(2)香港证券及期货事务监察委员会开展金融市场业务监管,加强监管合作

作为金融市场业务监管机构,香港证券及期货事务监察委员会(证监会)监管与金融科技有关的业务。2017年2月,证监会宣布加入R3区块链联盟,进一步规范区块链业务的发展。证监会已与澳洲、英国及[迪拜的相关金融监管机构签署金融科技合作协议。

三。国际金融科技监管大趋势

1.金融科技监管势在必行

根据金融稳定委员会对26个国家和地区(包括阿根廷、澳大利亚、巴西、加拿大、中国、法国、德国、香港、中国、印度、印度尼西亚、意大利、日本、韩国、墨西哥、荷兰、俄罗斯、沙特阿拉伯、新加坡、南非、西班牙、瑞士、土耳其、英国、美国、肯尼亚)的报告,根据巴基斯坦监管当局的调查,20个国家已经采取了金融技术监管措施,而另外5个国家计划采取这些措施,只有沙特阿拉伯认为暂时没有必要。各监管机构的监管改革努力各不相同:墨西哥颁布了一项新法案,韩国、欧盟、瑞典、土耳其和俄罗斯对现有法律和法规做了细微修改;阿根廷、香港、中国、印度、印度尼西亚、巴基斯坦和新加坡颁布了金融科技分领域的相关法律法规。加拿大、德国和美国都提出了金融科技的建议。

2.监督理念:适度监督,鼓励创新

各国认识到发展金融科技对激发本国金融创新活力的重要性,并普遍保持积极的鼓励态度[7]。英国金融服务管理局认为,金融创新可以有力地促进符合消费者利益的充分竞争,并帮助监管机构了解市场状况。美国在监管白皮书中指出,促进经济增长的一个重要途径是支持金融科技的发展。金融稳定委员会的调查显示,只有八个国家或地区明确设定了维持金融稳定的监管目标。

3.监督原则:消费者保护是最重要的共同原则

消费者保护是各国(地区)金融科技监管原则中的一项重要共同原则。在20个国家或地区的监管目标或原则中,17个提到消费者保护,包括投资者和金融家。例如,美国监管白皮书提议从消费者开始,确保金融技术公司开发的产品和服务从一开始就完全受到消费者保护。

4.监督模式:倾向于主动监督型

目前,国际主流金融科技监管模式已经形成了三种模式:限制性监管(如美国)、主动监管(如新加坡和英国)和被动监管(如中国),这三种模式正在逐步向主动监管模式靠拢。主动监管既灵活又灵活,有望成为未来国际金融科技监管的主要方向。以美国为例。2017年发布的金融科技白皮书传达了美国政府对金融科技发展的积极态度。

5.监管重点:关注特定领域

由于金融科技各个领域的业务规模、发展速度和风险状况不同,各国(地区)对金融科技的监管主要集中在一些特定领域,包括众筹、金融科技信贷、虚拟货币、支付结算和网络安全。15个国家(地区)的监管机构已经发布或计划发布关于众筹或金融、科技信贷的法规或指南。对于虚拟货币,监管的重点是改善现有的法律框架,包括澄清虚拟货币如何承担价值存储和交换媒介的功能,以及防止伪造和洗钱风险[8]。

四。对中国的影响

1.实施“友好”监督

在初始阶段,由于缺乏有效的金融科技监管,暴露出来的风险更多,对金融稳定产生了一定的影响。然而,作为监管者,我们仍应坚持“技术中立”的原则,充分认识到金融科技对金融业创新发展的重大意义。我们要致力于营造“友好”的监管环境,在促进金融科技发展的同时,密切关注风险监控。

2.实施“渗透”监督

监管机构应按照实质重于形式的原则实施“渗透”监管,按照金融科技的具体模式和职能监管的原则对监管进行分类,以扩大监管的覆盖面,使金融监管适应金融创新。对于监管机构难以区分的领域,我们应该注意在风险传播路径上设置防火墙。

3.实施“主动”监督

为了缩小监管盲区,提高监管效率,我国还应根据职能监管原则,制定金融科技监管框架、内容、原则和措施。目前,我国的金融受到单独监管。虽然一条线和三条线将有调整的趋势,但短期内完全合并的可能性相对较低。因此,目前应特别注意监督的协调、统一部署和行动、优化不同机构和不同层次之间的监督职责分工、避免重复和遗漏。

4.实施“技术”监督

金融可以依赖大数据、云计算、人工智能等技术,这些技术也可以用于金融监管。如果提取监管数据,监管机构可以依靠信息技术批量获取相关信息,并使用人工智能对一些重复性劳动进行编程,降低监管成本。当然,实现这一目标的前提是金融机构应合作实现相关监管对象的数字化和标准化,从而降低科技监管技术难度。

5.实施“合作”监管

金融科技的发展因国家而异,但金融科技的前沿需要一个国际视角。为了抓住金融科技监管的机遇,中国应加强国际合作,积极参与金融科技监管国际规则的制定和完善。

参考

[1]李弘文,姜泽深。金融技术发展与监管:监管者的视角[。金融监管研究,2017 (3) :1-13。

[2]黄卓、王海明、沈燕。中国金融技术时代:数字金融12讲[。北京:人民大学出版社,2017:36-53。

[3]陈静。中国金融科技发展概述(2016)[。北京:电子工业出版社,2017: 13-16。

[4]国家经济委员会。芬奇·[的框架。华盛顿州DC: 2017年。8-13。

[5]陈生强、玉龙、刘志坚。《2017年金融科技报告:产业发展和法律前沿[报告》。北京:京东金融研究所,2017: 111-112。

[6]监管指南257。未持有美国金融服务公司或[信用许可证就测试金融技术产品和服务]。澳大利亚人:澳大利亚证券投资委员会,2017年。

[7]廖岷。《全球金融科技监管的现状与未来趋势》,[。新金融,2016 (10): 12-16。

[8]金融技术监管沙箱指南[]。新加坡:新加坡货币管理局,2016年。