内部控制审计报告实证结果与分析,上市公司为什么自愿披露内部控制验证报告?-根据信件...

内部控制审计报告实证结果与分析

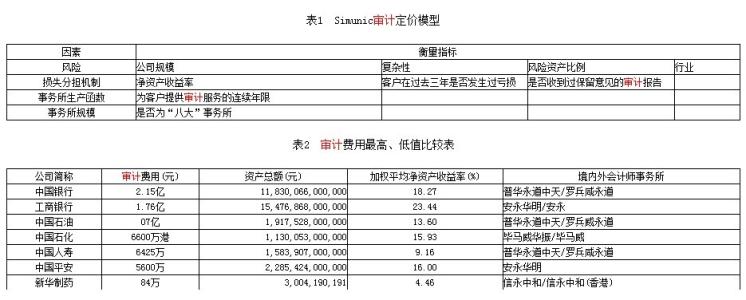

上市公司为什么自愿披露内部控制验证报告?近年来,随着国内外一系列企业财务欺诈事件的发生,如何建立有效的内部控制体系受到了各国监管机构的高度重视。然而,根据我们的统计,2007年沪深两市主板的186家a股上市公司自愿披露了内部控制验证报告,审计人员出具的内部控制审计意见均为无保留意见。

审计方面论文选题的疑问~是内控好写?还是内审与内...

如果你不想写财务会计,有什么清晰的想法和更多的信息,你肯定会知道更多,我敢肯定

上市公司为什么自愿披露内部控制验证报告?-根据信件...

上市公司为什么自愿披露内部控制验证报告?近年来,随着国内外一系列企业财务欺诈事件的发生,如何建立有效的内部控制体系受到了各国监管机构的高度重视。然而,根据我们的统计,2007年沪深两市主板的186家a股上市公司自愿披露了内部控制验证报告,审计人员出具的内部控制审计意见均为无保留意见。

审计方面论文选题的疑问~是内控好写?还是内审与内...

内部控制审计报告实证结果与分析范文

本文的目录导航:

[标题-引言]内部控制审计报告披露对权益资本成本的影响研究

[第一章]审计内部控制信息披露影响研究的背景和意义

[第二章]内部控制审计和财务报表审计的理论研究

[第三章]内部控制信息披露制度的变更与披露

[第四章]内部控制审计报告影响股权资本成本的机制与假设

[第五章]内部控制审计报告的实证结果与分析

[第六章]内部控制审计报告影响企业资本成本研究结论

第五章经验结果和分析

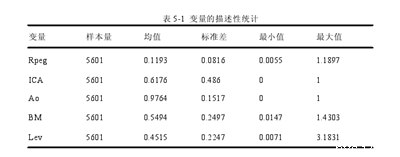

第一节描述性统计分析。

由于在计算权益资本成本时删除了部分数据,因此在变量的描述性统计中保留了5601个样本。下表5-1和5-2分别显示了2009年至2014年所有样本观察的主要连续变量的描述性统计结果,变量按照无保留内部控制审计报告是否披露用于描述性统计进行分组。从整个样本的描述性统计来看,2010-2015年上市公司股权资本成本的平均值为0.1193,最大值为1.1897,最小值为0.0055。可以看出,不同公司的股本成本仍然不同。

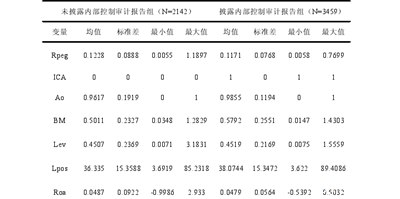

从内部控制审计报告的分组来看,未披露无保留意见的内部控制审计报告组(即独立分量分析=0)的权益资本成本的平均和标准差分别为0.1228和0.0888,披露无保留意见的内部控制审计报告组(即独立分量分析=1)的平均和标准差分别为0.1171和0.0768。可以发现,未披露无保留意见的内部控制审计报告组股权资本成本的均值和标准差相对较低,与预期结果一致。假设1已经过初步检验。

表5-3根据实际控制器的性质进行分组,并对变量进行描述性统计。从该表中可以发现,不同组之间的差异不显著。国有控股企业的平均股本成本为0.1212,与非国有控股企业的平均股本成本0.1178相差不大。由于从简单描述性统计中获得的粗略结果,内部控制审计报告的披露对权益资本成本的影响主要受实际控制人的性质影响,而实际控制人的性质主要由随后的回归检验决定。此外,披露内部控制审计报告的样本组与未披露内部控制审计报告的样本组在公司规模、账面市值比、财务杠杆、盈利能力、公司成长性、实际控制人性质、财务报表审计意见、最大股东持股比例等方面存在差异。

第二节相关性分析。

表5-4是研究变量的皮尔逊相关分析。变量之间的相关系数均小于0.7,表明变量之间不存在多重共线性,不会影响回归分析。从相关系数检验可以看出,披露无保留意见的内部控制审计报告将对权益资本成本产生影响,两者之间的负相关程度为5%,与假设1一致。实际控制人是国有公司,其系数为负,表明国有控股企业的股权资本成本将低于非国有公司。

在控制变量中,财务报表的盈利能力和审计意见类型与所解释的变量Rpeg负相关,并且在1%的水平上显著相关,表明当企业盈利能力强或者当企业获得注册会计师出具的关于财务报表的不合格财务报告时,企业的权益资本成本可以显著降低。公司规模、财务风险和账面市值比与解释变量Rpeg显著正相关,且在1%的水平上显著,这表明当公司规模相对较大时,企业当前的财务风险水平相对较高或者企业当前的股价被严重低估,企业的资本成本将会增加。最大股东持股比例与解释变量呈正相关,表明企业所有权集中度是否也会影响股权资本成本。一家公司的成长能力可以降低股权资本成本,但两者之间的相关系数并不显著,可能是因为在衡量一家公司的成长时,营业收入的增长率只是衡量指标之一,并不能完全替代增长率,这仍需要在回归中得到验证。基于此,当我们想要测试内部控制审计报告的披露对权益资本成本的影响时,我们需要控制这些变量。

第三节多元回归测试和结果分析。

一、无保留披露内部控制审计报告及权益资本成本结果分析。

为了检验无保留披露内部控制审计报告与股权成本之间的关系,本文以2009-2014年沪深主板上市公司为研究样本,检验2010-2015年上市公司股权资本成本是否受到披露的内部控制审计信息的影响。表5-5列出了假设1的回归结果。可以发现,在控制行业和年份变量后,解释变量独立成分分析的回归系数为-0.0457,即解释变量独立成分分析与权益资本成本之间存在负相关,在5%的水平上显著,即与未披露的企业相比,无保留披露内部控制审计报告的企业的权益资本成本将会降低。当企业披露无保留的内部控制审计报告信息供投资者理解时,投资者对企业投资的信心会在一定程度上增强,使得他们在投资企业时要求较低的回报率,这与本文的假设是一致的。

在控制变量中,除经营收入增长率、公司规模和最大股东持股比例外,其他变量与解释变量Rpeg显著相关,与本文预期符号一致。披露无保留的年度报告审计意见将降低股权资本成本。在回归结果中,我们发现财务报表审计意见(Ao)的回归系数为-0.0299,在1%的水平上与解释变量显著负相关。账面市值比反映了投资者对市场前景的预期。较大的账面市值比意味着股价被低估,投资者将要求高投资回报。回归结果中的市净率系数为正,与我们的预测一致。账面市值比高的公司也有很高的股本成本。上市公司负债水平越高,经营财务风险就越大,投资者在投资项目中面临的风险就越大,因此需要更高的投资回报率。从回归结果可以看出,公司财务风险(Lev)的回归系数为0.0551,权益资本成本在1%的水平上显著正相关,与预期结果一致。由于盈利能力强的公司与投资者之间的信息不对称程度相对较低,从表中可以看出,盈利能力在1%的水平上与权益资本成本显著负相关,权益资本成本相对较低。营业收入增长率、公司规模和最大股东持股比例与解释变量之间的符号预期是一致的,但并不显著,需要进一步证明。

二。实际控制人性质与权益资本成本关系的结果分析。

为了研究实际控制人的性质是否影响两者之间的关系,我们将样本组分为国有和非国有控股企业。根据假设一的回归结果,无论是哪种类型的上市公司,内部控制审计报告的披露与股权资本成本都存在显著的负相关关系。对样本进行分组后,我们可以发现,实际控制人为国有企业的国有控股企业的股权资本成本与独立成分分析之间的回归系数为-0.0137,在1%的水平上显著负相关;非国有控股上市公司的股权资本成本与独立成分分析之间的回归系数为-0.0065,在5%的水平上显著负相关;两组回归系数之差为0.0072。我们发现,两组的回归t值显著,回归系数为负,间接证明了本文的假设1。然而,当根据实际控制器属性分组时,两组的回归系数和显著性水平是不同的。这表明实际的控制器属性对解释变量(ICA)和解释变量(Rpeg)之间的负关系有一定的影响。对此的解释是:由于缺乏政府保护,非国有控股企业选择向投资者披露内部控制审计报告信息,表明其自身的风险水平。由于投资者在投资此类公司时主要关注公司自身的经营风险,他们披露的不合格内部控制审计报告可以作为其高内部控制质量的代表,这可以降低投资者的风险估计,从而降低企业股权资本成本。对于实际控制人是国有企业的企业来说,这类企业的声誉对投资者来说是一个积极的信号,因为它们可以获得政府的政策支持。当企业再次无保留地披露内部控制审计报告时,投资者对企业的风险估计可以显著降低,从而使企业在资本市场上获得更低的融资资本成本。多元回归的结果证实了本文的假设2。

三。制度变迁对两者关系影响的结果分析。

从上述内部控制信息披露的制度变迁过程中,我们知道2012年后披露内部控制审计报告是强制性的。本文提出的第三个假设是根据制度变迁划分年份,并进行比较研究,检验内部控制审计报告对股权资本成本的影响。从回归结果可以看出,在非强制性披露的背景下,披露无保留意见的内部控制审计报告对下一年度权益资本成本的影响是显著的。解释变量的回归系数为-0.0917,在5%水平上显著负相关。在强制性披露的背景下,解释变量的回归系数为-0.002,T值不显著。无保留披露内部控制审计报告的企业在融资时可以获得较低的资本成本,但在非强制性披露阶段重要性不强。

原因是,如果一个企业想要获得投资者的青睐,降低股权资本成本就需要披露高质量的信息,使投资者能够做出理性的投资决策。相比之下,基于信号传递理论,不合格内部控制审计报告的披露可以作为增量信息来区分内部控制质量高的企业和内部控制质量差的企业,投资者可以据此做出理性分析。随着强制性披露政策的实施和注册会计师内部控制审计的实施,投资者利用内部控制审计报告进行决策分析的相关性减弱,即增量信息作为内部控制质量高的信号传递功能减弱,投资者利用内部控制审计报告作为判断公司优劣的依据逐渐减弱。因此,在强制性披露的背景下,在非强制性披露阶段,内部控制审计报告的披露对权益资本成本的影响并不显著。本文的假设3得到了验证。