不同生产方式下企业生产成本核算,有几种方法可以计算生产成本。

不同生产方式下企业生产成本核算

有几种方法可以计算生产成本1。种子法。根据产品品种组织成本计算,适合大量单步生产。2.分批法。按每批产品的组织成本计算,适用于单件小批产品生产、新产品试制、大型设备维修等企业。3.循序渐进的方法。根据产品加工过程中的步骤组织成本计算,适用于大量连续型

汽车生产企业成本核算方法及流程是怎样的?

根据每辆车的物料清单计算成本,并向贵公司的技术部门索取物料清单,您就能确定。 1.焊接、喷漆和组装有三个主要过程。建议使用并行结转和分步方法来计算成本。在生产成本科目下,建议设置详细科目,如直接材料、直接人工、制造成本等。 2.使用作业成本法计算成本。根据每辆车的物料清单计算成本。向你公司的技术部门要一份物料清单,你肯定会知道的。 1.焊接、喷漆和组装有三个主要过程。建议使用并行结转和分步方法来计算成本。在生产成本科目下,建议设置详细科目,如直接材料、直接人工、制造成本等。 2.作业成本法用于计算各种产品的总成本和单位成本。成本计算方法根据特定的成本对象收集生产成本。 最基本的成本计算方法有:种子法、分批法和分步法 成本计算方法的确定在很大程度上取决于企业生产的特点和成本管理的要求。 例如,在大量单步生产中,成本计算的基本方法1、种子法(seed method):以产品品种为成本核算对象,建立基本生产成本明细账,收集生产成本,计算产品成本的方法,主要适用于大量单步生产企业或不需要划分生产步骤的企业,如发电、自来水、食品、塑料制品等。;2.批处理方法:1。制造成本核算制造成本通过“生产成本”和“制造费用”科目核算 “生产成本”是指企业在工业生产中发生的各种生产成本,包括生产各种成品、自制半成品、自制材料、自制工具和自制设备的各种成本。该帐户设置为“基本,

有几种方法可以计算生产成本。

有几种方法可以计算生产成本1。种子法。根据产品品种组织成本计算,适合大量单步生产。2.分批法。按每批产品的组织成本计算,适用于单件小批产品生产、新产品试制、大型设备维修等企业。3.循序渐进的方法。根据产品加工过程中的步骤组织成本计算,适用于大量连续型

汽车生产企业成本核算方法及流程是怎样的?

不同生产方式下企业生产成本核算范文

生产企业是从事生产活动的独立经济核算生产单位。他们有一定的固定资产和营运资本。它们是由各种生产场所、各种生产设施、各种生产材料、组织和指导生产的各种职能组织以及数百名从事生产管理和生产操作的员工组成的一个杂项集合或系统。为了把这样一个复杂的系统组织成一个有机体,协调地开展工作和生产活动,我们必须采用科学的方法制定切实可行的生产计划和生产成本核算。在企业生产过程中,有的只生产一种产品,有的同时生产几种产品。对于主要产品,以每种产品或每批产品为核算对象,根据每种产品或每批产品收集的生产成本分别计算总成本和单位成本。以每种产品或每批产品为核算对象,根据每种产品或每批产品的生产成本分别计算总成本和单位成本。

1生产模式及其特点

由于生产的性质和生产活动的内容不同,企业往往采用不同的生产方法,导致不同的生产成本核算方法。根据生产活动的技术特点,生产方法可以分为两类:装配生产方法和过程生产方法。根据生产管理的特点,可分为单件生产、批量生产和连续生产。

(1)装配生产模式和过程生产模式。装配生产方式:在生产活动中,首先通过各种加工工序制造结构零件,然后通过机械手段将这些零件组合起来,生产出成品。例如重型机械、飞机、船只等的组装。生产过程模式(Process mode of production):是通过将各种原料投入初始过程或接近初始过程的过程中,连续进行一系列化学或物理过程来生产产品的模式。

(2)单件生产模式是企业在一定时期内很少重复生产同类产品的生产模式。在这种模式下,一般产品种类多,但数量少。生产后,不再重复生产,基本使用通用设备。此外,这一过程往往随着专业化程度的降低而改变。

(3)连续生产模式。本质上,它是一种过程生产方法,也称为批量生产方法。采用这种生产方法,从原材料投入生产到产品制造,根据工艺的技术要求,每道工序必须在整个生产过程中按顺序连续生产,有时不允许结束。

(4)连续生产。连续生产线:产品从输入到输出连续加工,没有等待和中断。不连续装配线:由于每道工序的不相等或非整数倍劳动量,生产对象会在工序之间等待和停止,生产过程不是完全连续的。

2生产成本会计分析

2.1产品成本构成

产品成本是企业在一定时期内生产一定类型和数量的产品所发生的所有费用的总和。具体来说,它主要包括以下几个方面:(1)生产过程中消耗并转移到产品成本的劳动对象的价值,即各种材料、材料、燃料等物质的消耗。(2)劳动价值是指在生产过程中逐渐损耗并转移到产品成本中,即厂房、机械设备等固定资产的折旧。(三)支付给工人、技术人员和管理人员的工资和附加费。(四)企业因生产活动发生的各种管理费用。(5)生产过程中产生的废品,即废工人或废物等造成的损失。(6)除生产成本外,企业销售产品还需支付运输、包装、广告、促销和服务费等费用。以上所有消费都是为了生产和销售。其中,生产过程中消耗的材料、燃料、劳动力和车间费用的总和构成车间成本。以车间成本加上废弃物损失和企业管理费为基础,构成工厂成本。根据工厂成本和销售费用的总和,构成总成本。全部成本加上税收和利润构成了产品的出厂价格。

2.2编制成本核算计划的步骤和方法

在编制成本计划时,通常应采取自下而上的步骤。首先编制辅助生产车间的成本计划,然后编制基本生产车间的成本计划,然后工厂部门根据各生产车间的成本计划,与企业其他相关计划指标反复平衡后,编制全厂的成本计划。企业的计划部门和会计部门也可以直接编制成本计划。方法是首先根据产品成本中包含的直接和间接成本,按产品编制单位成本计划,然后编制产品的总成本计划。

2.3成本核心计算的基本要求

成本核算应以准确、完整的原始记录和凭证为基础,不得以“假账、真算”或“统计、估计”为基础。成本核算应及时进行。实际成本应根据生产类型、上级要求和企业管理需要,按规定按时分批计算。成本核算要可靠,必须严格遵守国家规定的产品成本费用的范围和标准,严格划清产品成本中的成本,明确产品成本与专项资金、基础设施支出和非经营性支出的界限。所有必须由生产成本承担的支出应计入生产成本,所有不属于产品成本范围的支出不应计入产品成本。

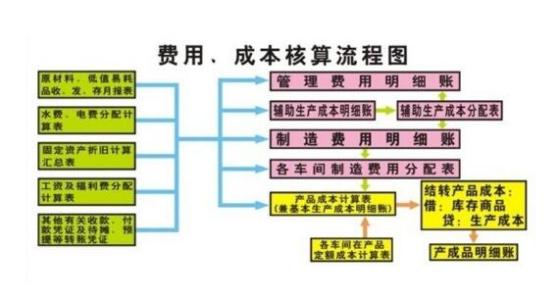

2.4成本核算方法

成本核算方法由企业的生产特点和管理要求决定。由于不同的生产类型(单一生产、批量生产或批量生产)或不同的生产流程(简单生产或复杂生产),核算方法也不同。通常有简单法(也叫单一法或产品法)、订单法(也叫批量法)、分步法、分类法(也叫系数法或固定比率法)和定额法。

3看板管理

看板是指一些用来传递信息或指令的卡片。看板管理是一种生产管理方法,它以卡片为凭证,根据质量和数量按时供应和接收在制品。它适用于流动操作。看板管理中使用的卡片通常标明名称、数量、生产时间、生产方法、交付数量、交付时间、交付方法、存储位置、前后流程的名称等。当实施看板管理时,前者从后者接收卡片,并根据卡片上记录的在制品生产组织生产。前一道工序不得将不合格产品运送到后一道工序,后一道工序必须严格按照卡片上写的时间和数量收集在制品。在制品(零件)的保险储备不在流程之间建立。显然,实行极端管理大大减少了在制品储备占用的营运资金,便于发现和克服各生产环节之间的脱节。

参考:

[1]王丽燕,刘致远。成本管理会计[。北京:经济科学出版社,2000:256-276,367-374。

[2]龚满军。管理会计[硕士]。广州:暨南大学出版社,1999:324-350,459-474。

[3]马海清,朱光林。决策会计[。北京:经济管理出版社,1997:420-434。