城市家庭理财投资问题及投资策略分析,这对夫妇今年35岁,住在二线城市,有两间套房,350万元的积蓄和一个家庭。...

城市家庭理财投资问题及投资策略分析

这对夫妻今年35岁,住在二线城市,有两套套房,350万元的储蓄和一个家庭...他们已经过得很好了。他们为什么要关心他们是什么样的家庭,他们的幸福会好起来的。如果他们有钱,他们可以拿出一部分来投资。把它存入银行是愚蠢的。

家庭如何投资理财

如果城里有招商银行,你也可以了解招商银行的财务管理。目前,招商银行有多种个人投资和财务管理方式:定期、国债、委托理财、基金、黄金等组合投资。不同的产品有不同的投资起点和相应的风险水平。 建议您打开招商银行主页,点击在线客服进一步咨询。

这对夫妇今年35岁,住在二线城市,有两间套房,350万元的积蓄和一个家庭。...

这对夫妻今年35岁,住在二线城市,有两套套房,350万元的储蓄和一个家庭...他们已经过得很好了。他们为什么要关心他们是什么样的家庭,他们的幸福会好起来的。如果他们有钱,他们可以拿出一部分来投资。把它存入银行是愚蠢的。

家庭如何投资理财

城市家庭理财投资问题及投资策略分析范文

摘要:随着我国城市居民收入水平的不断提高和我国金融产品的日益多样化,城市居民对金融管理的认识也越来越深。然而,目前我国部分城市居民在进行家庭理财投资的过程中仍然存在一些不容忽视的问题,导致对城市家庭理财的误解,需要引起重视。本文对城市家庭理财投资问题进行了深入的研究和分析,首先简要分析了目前一些城市家庭理财投资趋势问题,在此基础上阐述了如何进一步优化城市家庭理财投资策略,希望能为城市家庭科学理财、科学投资提供一些参考。

关键词:城市家庭;金融投资;

1导言

在我国各类金融机构普遍重视金融服务创新的背景下,金融投资的金额和规模越来越大,这也使得更多的城市家庭加入金融投资团队,不仅促进了我国金融投资业务的快速发展,也使得城市家庭拥有了更多的金融投资渠道。虽然许多城市家庭重视金融投资,但一些城市家庭在开展金融投资业务的过程中仍然存在一些问题和不足,使得一些城市家庭不仅达不到金融投资的目的,还造成一定的经济损失。这就要求城市家庭在进行金融投资的过程中采取科学的策略,尤其是针对存在的一些问题,采取更加有效的措施来提高家庭金融投资的有效性。

2城市家庭金融投资存在的问题

首先,金融投资缺乏合理性。从我国部分城市家庭金融投资的基本情况来看,虽然总体上比较科学,基本上可以根据自己的实际情况进行金融投资,但仍有一些家庭缺乏变化。例如,一些城市家庭的老年人在进行金融投资的过程中缺乏对金融产品的深入研究。他们往往只是在听了推销员的介绍后才盲目购买金融产品,导致许多老年人被骗。也有一些城市家庭没有从自己的财政资源出发,把金融投资作为一种“利润”工具,无法从金融投资中解脱出来。这些都是不正确的。

其次,金融投资不够灵活。目前,市场上金融投资产品相对较多。除商业银行外,一些保险公司还开展金融投资业务,这使得金融投资业务渠道相对较多,因此城市家庭可以选择不同的渠道。但是,从目前一些城市家庭在进行金融投资的实际情况来看,很多时候并没有灵活的应用。例如,在进行金融投资的过程中,没有深入研究和分析金融机构的实际情况,就购买了更多的金融产品。什么样的财务管理方法,如何进行财务管理,期限有多长等。是否应该采用,从而导致金融投资缺乏合理性。

第三,金融投资存在风险。对于金融投资来说,它往往伴随着一定的风险,特别是对于那些高收益的金融投资产品,风险更大。然而,在金融投资过程中,一些城市家庭没有把风险因素作为首要考虑因素,而是更多地考虑收入,因此一些城市家庭在金融投资中存在风险。例如,在金融投资过程中,一些城市家庭没有正确处理“有保证”的金融投资和“增长”的金融投资之间的关系。他们更倾向于“增长”,希望通过金融投资获得更多收入。然而,风险相对较高。一旦错误发生,它们将对城市家庭的生活造成巨大的影响和压力。

3城市家庭金融投资优化策略

一是改变金融投资的概念。对城市家庭来说,在进行金融投资的过程中,必须树立正确的观念,牢固树立金融投资的理性思维,把金融投资作为工作和生活的必要补充,特别是由于城市家庭的支出相对较大,所以在保证养老、医疗、教育、生活等刚性支出的同时,要对金融投资进行科学合理的规划和设计。例如,对于收入较高的城市家庭,我们可以在满足基本生活保障的基础上进行一些中长期投资。对于低收入城市家庭,应进行更“保守”的财政投资,以确保不会有重大波动影响家庭生活。

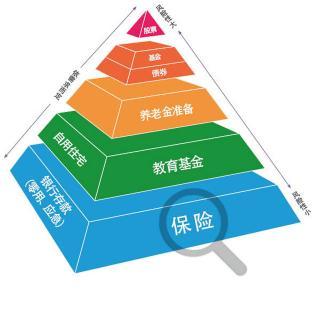

二是灵活进行金融投资。在金融投资过程中,城市家庭必须采取更有效的策略,尤其是灵活的金融投资模式。只有这样,金融投资才能更有利可图。这就要求城市家庭必须加强对金融投资产品的深入研究,并结合自身实际情况。例如,他们应该采用“中性”的金融投资组合。房地产、黄金、股票、基金、债券、保险和存款应该成为工人阶级首选的金融投资产品。流动资金和保险等“有保证”投资应占30%左右,而房地产、黄金、股票、基金和债券等“增长”投资应占70%左右。

三是防范金融投资风险。金融投资伴随着一定的风险,这就要求城市家庭在金融投资过程中把风险防控作为重中之重,以确保金融投资不会出现问题。这要求城市家庭必须根据自己的能力采取审慎和审慎的战略。对于金融投资产品,必须进行深入的研究和分析,找出风险点。特别是,应该从发展的角度进行金融投资。例如,对于未来收入缺乏稳定性的城市家庭,应减少投资,增加“资本担保”金融产品,以便更有效地防范风险。另一个例子是正确把握金融产品战略,选择符合自己的产品,加深对金融产品的理解,增强风险防控能力。

综上所述,虽然随着我国金融投资产品越来越多,城市家庭的金融投资意识不断提高,加入了金融投资的行列,但仍有许多城市家庭在进行金融投资的过程中遇到这样那样的问题,导致金融投资失误甚至失败,给自己造成巨大的经济损失。从目前城市家庭金融投资存在的问题来看,主要问题是金融投资缺乏合理性、不灵活性和风险性。这就要求城市家庭在转变金融投资理念、灵活发展金融投资、防范金融投资过程中的金融投资风险等诸多方面做出努力,使城市家庭的金融投资进入更加科学的轨道,提高其盈利能力。

参考

[1]丁浩然。《家庭金融投资策略分析》,[。会计学习,2017 (2)。

[2]崔志伟。通货膨胀压力下的家庭金融投资策略分析[。科技经济市场,2016 (7)。